La campagne déclarative 2026 est lancée depuis le 9 avril et concentre l’essentiel des échéances entre le 5 mai et le 4 juin. Pour un investisseur immobilier, rater l’une de ces dates expose à une majoration de 10 % minimum sur l’impôt dû, plus des intérêts de retard à 0,20 % par mois. Mieux vaut donc tout cocher dès le mois d’avril.

Pour les revenus 2025 : déclaration papier le 19 mai 2026, déclaration en ligne entre le 21 mai et le 4 juin selon votre département, IS et LMNP au plus tard le 20 mai en télétransmission (5 mai en papier, voie résiduelle). Avis d’impôt dématérialisé par défaut : pour conserver le papier, option à activer avant le 15 juin 2026 dans votre espace Finances publiques.

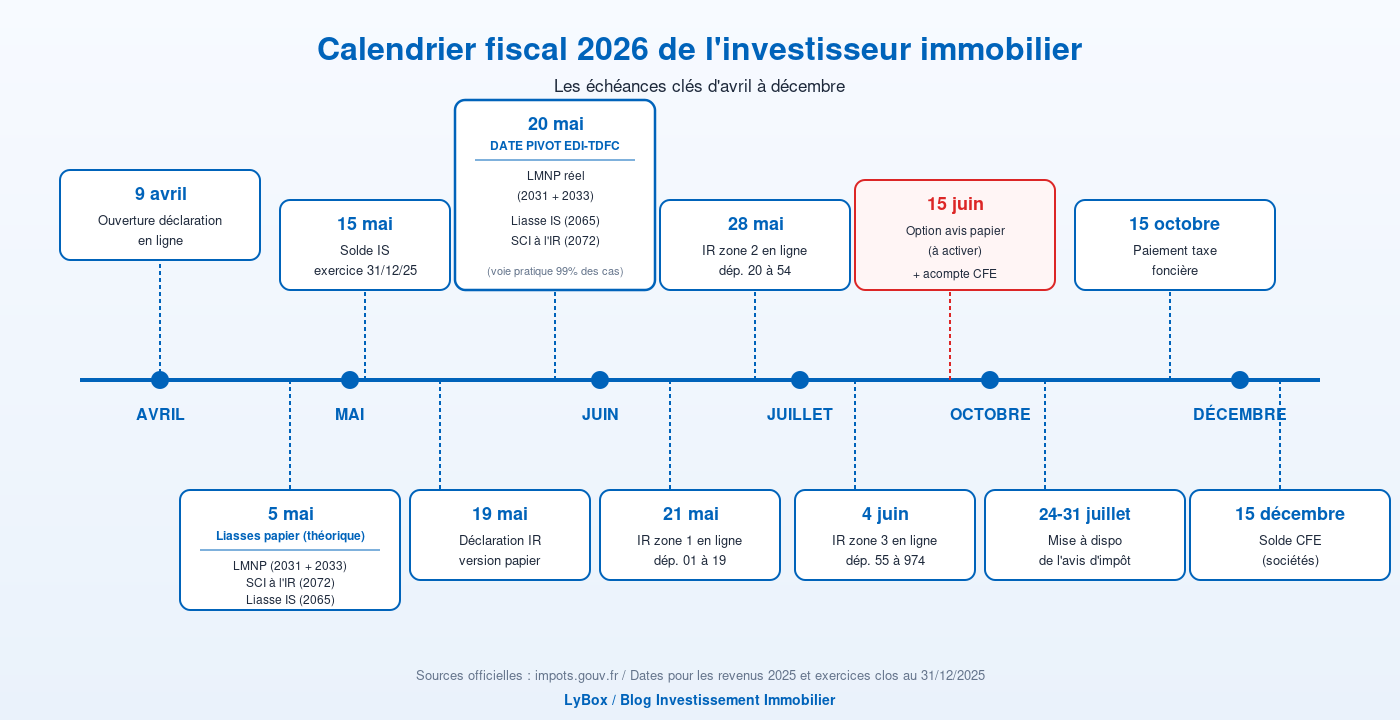

Tableau récapitulatif des dates clés 2026

Voici le calendrier consolidé que nous utilisons pour piloter nos propres déclarations et celles de nos clients investisseurs. Toutes les dates s’entendent à 23h59, sauf mention contraire, et concernent les revenus 2025 ou les exercices clos au 31 décembre 2025.

Notez que la déclaration en ligne reste ouverte plus longtemps que la version papier : trois zones géographiques, trois dates butoir. C’est un point souvent oublié par les bailleurs ayant des biens dans plusieurs départements.

| Échéance | Date 2026 | Qui est concerné ? |

|---|---|---|

| Ouverture déclaration en ligne | 9 avril | Tous les contribuables |

| Déclaration papier (formulaire 2042 et annexes) | 19 mai (minuit) | Tous les déclarants papier, y compris non-résidents |

| Solde IS et liasse fiscale (2065) | 15 mai (paiement) / 5 mai (papier) ou 20 mai (EDI-TDFC) | Sociétés à l’IS, exercice clos 31/12/2025 |

| Liasse LMNP au réel (2031 + 2033) | 5 mai (papier) / 20 mai (EDI-TDFC) | LMNP au régime réel, papier en pratique fermé |

| Déclaration SCI à l’IR (formulaire 2072) | 5 mai (papier) / 20 mai (EDI-TDFC) | Associés de SCI translucides |

| Déclaration IR en ligne : zone 1 | 21 mai | Départements 01 à 19 + non-résidents |

| Déclaration IR en ligne : zone 2 | 28 mai | Départements 20 à 54 |

| Déclaration IR en ligne : zone 3 | 4 juin | Départements 55 à 974 et 976 |

| Option avis d’impôt papier | 15 juin | Tous, pour conserver l’envoi postal |

| CFE : acompte | 15 juin | Sociétés dont la CFE 2024 dépassait 3 000 € |

| Mise à disposition de l’avis d’impôt | 24 au 31 juillet | Tous les déclarants |

| Service de correction en ligne | Mi-août à mi-décembre | Déclarants en ligne |

| Paiement taxe foncière | 15 octobre (20 octobre en ligne) | Propriétaires au 1er janvier 2026 |

| Solde CFE | 15 décembre | Toutes les sociétés assujetties |

Ce tableau couvre l’essentiel pour un patrimoine locatif standard. Les holdings, marchands de biens et sociétés à exercice décalé suivent des règles spécifiques que nous détaillons plus bas.

Impôt sur le revenu : trois zones, trois dates

La déclaration 2042 reste l’épine dorsale du système. Elle agrège vos salaires, vos pensions, vos revenus fonciers (annexe 2044), vos BIC locatifs meublés (annexe 2042 C-PRO) et votre éventuel patrimoine taxable à l’IFI (annexe 2042-IFI). Le préremplissage couvre les salaires et le prélèvement à la source : il ne couvre pas les loyers, qui restent à votre charge.

Pour la déclaration en ligne, le calendrier 2026 retient trois zones strictement géographiques. Zone 1 jusqu’au jeudi 21 mai pour les départements 01 à 19 et les non-résidents. Zone 2 jusqu’au jeudi 28 mai pour les départements 20 à 54. Zone 3 jusqu’au jeudi 4 juin pour les départements 55 à 974 et 976. Le département retenu est celui de votre résidence principale au 1er janvier 2026, pas celui où sont situés vos biens locatifs.

Si vous déclarez sur papier, la date est unique et tombe le mardi 19 mai 2026 à minuit, le cachet de La Poste faisant foi. Vous perdez donc plusieurs jours par rapport à la déclaration en ligne, et vous ne disposez plus du service de correction en ligne post-avis.

Pour déclarer un investissement locatif aux impôts sans erreur, gardez à portée de main vos quittances, vos factures de travaux et le détail de vos charges déductibles. La case 4BE concerne le micro-foncier, les cases 4BA à 4BD le régime réel.

Comment déclarer l’IR en ligne (pas à pas)

Site : impots.gouv.fr → Espace particulier → connexion FranceConnect ou numéro fiscal + mot de passe → bouton « Déclarer mes revenus » visible dès l’ouverture du service → vérifier les revenus préremplis et les retenues à la source → cocher les annexes utiles (2044 pour les revenus fonciers, 2042 C-PRO pour les BIC LMNP, 2042-IFI si patrimoine net immobilier supérieur à 1,3 M€) → compléter case par case → signer.

LMNP au réel : papier théorique, EDI en pratique

Pour les loueurs en meublé non professionnels au régime réel, deux dates coexistent sur le papier. La date légale est fixée au 5 mai 2026 pour un dépôt papier de la liasse 2031 et de ses annexes 2033-A à 2033-G. Mais la voie papier est devenue purement théorique : la télétransmission EDI-TDFC est exigée pour la quasi-totalité des bailleurs depuis la généralisation de l’obligation en 2019, ce qui prolonge le délai jusqu’au 20 mai 2026.

Concrètement, vous n’avez pas le choix : il vous faut passer par un cabinet comptable ou une plateforme spécialisée du type Indy, JeDéclareMonMeublé ou Decla.fr pour transmettre votre liasse en EDI. Un dépôt papier en lieu et place de la télétransmission coûte 0,20 % des droits, avec un minimum de 60 €, en plus du risque de rejet par l’administration.

Une fois la liasse 2031 transmise au 20 mai au plus tard, vous reportez les éléments de résultat dans votre déclaration de revenus 2042 C-PRO, dans les cases 5NA à 5NX selon votre régime (réel ou micro-BIC). Cette seconde étape suit le calendrier IR classique : 21 mai, 28 mai ou 4 juin selon votre zone.

Le micro-BIC, lui, ne réclame aucune liasse séparée : vous reportez directement vos recettes brutes (loyers + charges récupérées) dans les cases dédiées de la 2042 C-PRO. Pour bien arbitrer entre les deux régimes, notre guide sur la déclaration LMNP détaille les seuils 2025 et les bascules à anticiper.

Comment transmettre votre liasse LMNP au réel

Voie EDI (cas standard, 99 % des bailleurs) : souscrire un service en ligne agréé (Indy, JeDéclareMonMeublé, Decla.fr) ou solliciter un cabinet comptable → saisir vos loyers, charges et amortissements → la plateforme calcule le résultat et télétransmet 2031 + 2033 via EDI-TDFC à la DGFiP → récupérer l’accusé de réception PDF avant le 20 mai.

Voie papier (dérogatoire) : télécharger les formulaires 2031-SD + 2033-A à 2033-G sur impots.gouv.fr (rubrique Recherche de formulaire) → remplir à la main → envoi par courrier au SIE du lieu de situation du bien avant le 5 mai.

SCI à l’IR et SCI à l’IS : ne pas confondre les formulaires

Le régime fiscal de votre SCI détermine le formulaire à déposer et donc votre date butoir. C’est le piège classique de l’investisseur qui multiplie les structures sans suivre un calendrier consolidé.

SCI translucide (à l’IR)

La société dépose un formulaire 2072 (ou 2072-S pour les SCI simples) qui répartit les résultats entre associés. Date limite : 5 mai 2026 en papier, 20 mai 2026 en télétransmission EDI-TDFC. Chaque associé reporte ensuite sa quote-part dans sa déclaration 2042 personnelle, annexée à la 2044.

Pour les détails de cette mécanique, consultez notre guide complet sur la déclaration des revenus d’une SCI. Une erreur fréquente : oublier de cocher l’option d’imputation du déficit foncier au-delà de 10 700 € (21 400 € pour les passoires thermiques rénovées sous conditions).

Comment déposer la 2072 d’une SCI translucide

Voie EDI : via expert-comptable ou logiciel partenaire (Indy SCI, Pennylane, JeDéclareMaSCI) → saisie des résultats locatifs → télétransmission de la 2072-S (SCI sans option IS) ou 2072-C (SCI complexe) au SIE rattaché à la SCI avant le 20 mai.

Voie papier : télécharger la 2072-S ou 2072-C sur impots.gouv.fr → envoyer au SIE du siège social avant le 5 mai → chaque associé reporte ensuite sa quote-part sur sa propre déclaration 2042, cases 4BA à 4BD (régime réel) ou 4BE (micro-foncier).

SCI à l’IS

La société est ici redevable en propre. Liasse fiscale 2065 + annexes à transmettre au plus tard le 5 mai 2026 en papier, ou le 20 mai 2026 par EDI-TDFC (voie obligatoire dès lors que vous êtes assujetti à l’IS, sauf cas très marginaux). Solde d’IS à régler au 15 mai 2026 pour un exercice clos au 31 décembre 2025. Les acomptes trimestriels suivent les dates universelles : 15 mars, 15 juin, 15 septembre et 15 décembre.

Attention au régime des distributions : les dividendes versés aux associés en 2026 réintègrent leur 2042 au titre des revenus de capitaux mobiliers, avec PFU à 30 % ou option pour le barème progressif.

Comment déclarer et payer l’IS

Site : impots.gouv.fr → Espace professionnel → rubrique « Déclarer » → télétransmettre la 2065-SD (résultat) et la liasse 2058-A et suivantes en EDI ou EFI avant le 20 mai → basculer dans « Payer » pour régler le solde via le relevé d’acompte / solde 2572 avant le 15 mai → programmer les 4 acomptes 2026 (2571) aux 15 mars, 15 juin, 15 septembre et 15 décembre.

IFI, comptes étrangers et patrimoine à déclarer

L’IFI continue de viser les patrimoines immobiliers nets supérieurs à 1 300 000 € au 1er janvier 2026, après abattement de 30 % sur la résidence principale et déduction des dettes éligibles. Vous le déclarez via le formulaire 2042-IFI, annexé à votre 2042 principale, dans le même calendrier (21 mai, 28 mai ou 4 juin selon la zone).

La détention d’un compte à l’étranger, d’un contrat d’assurance-vie hors de France ou de cryptomonnaies sur une plateforme non française vous oblige à déposer le formulaire 3916 / 3916-bis. Cette case est désormais souvent pré-cochée par l’administration, y compris pour les comptes PayPal (domiciliés au Luxembourg) ou Revolut. Vérifiez-la, ne la décochez pas à la légère : l’oubli expose à une amende de 1 500 € par compte non déclaré, portée à 10 000 € si l’État concerné n’a pas conclu de convention d’assistance avec la France.

Comment compléter IFI et 3916 en ligne

IFI : dans votre déclaration 2042 en ligne, écran « Sélection des rubriques » → cocher « Impôt sur la fortune immobilière (IFI) » → remplir l’annexe 2042-IFI (cases 9CA à 9HD selon la nature et le mode de détention de vos biens) → renseigner les dettes déductibles → valider.

3916 (comptes étrangers) : même écran « Sélection des rubriques » → « Déclarations annexes » → cocher la 3916 → renseigner pour chaque compte : numéro, banque, pays, date d’ouverture, solde au 31/12/2025 → ajouter une ligne par compte supplémentaire via le bouton « Ajouter ».

Pour un investisseur qui détient à la fois une SCI à l’IR, un bien LMNP au réel et un patrimoine au-delà du seuil IFI, c’est trois liasses à orchestrer en mai. La date pivot reste le 20 mai : transmettez ce jour-là toutes vos liasses EDI, puis bouclez la 2042 personnelle dans la fenêtre de votre zone.

Pénalités en cas de retard : un coût qui grimpe vite

Un dépôt tardif n’est jamais neutre. Sans mise en demeure, votre impôt est majoré de 10 %. Si vous régularisez dans les 30 jours suivant une mise en demeure, la majoration passe à 20 %. Au-delà, vous subissez 40 % de majoration. Et en cas d’activité occulte révélée par contrôle, la sanction atteint 80 %.

À ces majorations s’ajoutent des intérêts de retard de 0,20 % par mois, soit 2,40 % sur l’année. Ils courent du premier jour du mois suivant l’échéance jusqu’au dernier jour du mois de dépôt effectif. Sur un IR de 6 000 € déclaré avec deux mois de retard sans mise en demeure : 600 € de majoration + 24 € d’intérêts, soit 624 € de coût pour une simple négligence.

Le risque vaut aussi pour la liasse LMNP ou SCI : une transmission EDI hors délai déclenche la majoration sur l’impôt qui en découle. Et le contrôle fiscal post-dépôt tardif est statistiquement plus probable, comme nous l’expliquons dans notre dossier sur les erreurs de déclaration qui déclenchent un contrôle fiscal.

Fin du papier par défaut : l’option à activer avant le 15 juin

Nouveauté 2026 importante : la dématérialisation des avis d’imposition devient la règle pour tous les usagers. Si vous avez déclaré vos revenus 2025 en ligne, vous ne recevrez plus aucun avis papier par défaut. Cela vaut pour l’avis d’IR, mais aussi pour les avis de taxe foncière et de CFE qui suivent.

Pour conserver l’envoi papier, vous devez activer explicitement l’option dans votre espace Finances publiques sur impots.gouv.fr, rubrique Mon profil puis Mes options, au plus tard le 15 juin 2026. Si vous aviez déjà coché cette option depuis le 9 avril 2026, rien à faire : votre choix est conservé pour les années suivantes.

Un bailleur multi-propriétés a tout intérêt à activer cette option avant le 15 juin, sauf à vouloir gérer tous ses justificatifs en PDF. Sans option papier, les avis de taxe foncière n’arriveront que dans votre espace en ligne fin août et la justification auprès de votre banque ou de votre comptable demandera une étape supplémentaire de téléchargement.

Comment activer l’option avis papier

Site : impots.gouv.fr → Espace particulier → rubrique « Mon profil » → « Mes options » → cocher « Recevoir mon avis d’impôt au format papier » → valider. À faire avant le 15 juin 2026. Si vous aviez déjà coché l’option depuis le 9 avril, votre choix est conservé et aucune action n’est nécessaire.

Votre avis d’IR 2026 sur les revenus 2025 sera quant à lui disponible entre le 24 et le 31 juillet 2026 sur impots.gouv.fr et l’application mobile, selon votre situation (remboursement ou solde à payer).

Après la déclaration : remboursement, solde et échéancier

Une fois la déclaration validée, trois scénarios se présentent. Vous bénéficiez d’un remboursement si votre prélèvement à la source 2025 a dépassé votre impôt dû. Le virement intervient en juillet ou août 2026 sur le compte connu de la DGFiP, sinon par chèque postal. Vous n’avez rien à payer si votre situation est équilibrée. Ou vous avez un solde à régler, en cas de revenus complémentaires non taxés à la source ou d’avance de crédit d’impôt trop élevée perçue en janvier 2026.

Le solde se paie automatiquement sur le compte bancaire enregistré dans votre espace Finances publiques. Si le montant est inférieur ou égal à 300 €, prélèvement unique le 25 septembre 2026. Au-delà, quatre prélèvements mensuels du 25 septembre au 28 décembre 2026. Aucune démarche n’est nécessaire, sauf à modifier votre RIB avant fin août.

Comment piloter le paiement du solde

Modifier le RIB : impots.gouv.fr → Espace particulier → rubrique « Gérer mon prélèvement à la source » ou « Paiements » → « Mettre à jour mes coordonnées bancaires » → valider avant fin août pour que le prélèvement de septembre prenne le nouveau RIB.

Modifier le calendrier de prélèvement : Espace particulier → « Paiements » → « Gérer mes contrats de prélèvement » → choisir prélèvement unique ou mensualisation → valider.

Pour corriger une erreur ou un oubli, le service de correction en ligne ouvre vers la mi-août 2026 et reste accessible jusqu’à mi-décembre. Au-delà, seule une réclamation contentieuse (par messagerie sécurisée ou par courrier) est possible, jusqu’au 31 décembre de la deuxième année suivant le dépôt. Pour les revenus 2025 déclarés en 2026, vous avez donc jusqu’au 31 décembre 2028 pour réclamer.

Comment consulter et payer CFE et taxe foncière

CFE : impots.gouv.fr → Espace professionnel → « Mes services » → « Consulter mon compte fiscal » → onglet CFE → télécharger l’avis (acompte mi-juin, solde mi-décembre) → payer par prélèvement à l’échéance ou télérèglement. Plus aucun avis papier n’est envoyé pour la CFE depuis longtemps.

Taxe foncière : impots.gouv.fr → Espace particulier → « Mes biens immobiliers » ou « Documents » pour consulter l’avis dès fin août → payer en ligne avant le 20 octobre 2026 (15 octobre par TIP ou chèque). Mensualisation possible toute l’année via « Gérer mes contrats de prélèvement ».

Notre conseil pour ne rien rater

Bloquez deux créneaux dans votre agenda. Un premier le 5 mai si vous déposez encore en papier (cas rare), un second au plus tard le 20 mai pour transmettre vos liasses EDI (LMNP au réel, SCI à l’IR, SCI à l’IS), puis un troisième dans la fenêtre de votre zone (21 mai, 28 mai ou 4 juin) pour boucler la 2042 personnelle. Cette discipline en deux ou trois temps évite les transmissions en urgence le dernier soir, qui sont aussi celles qui génèrent les erreurs de saisie les plus coûteuses lors d’un contrôle ultérieur.

Activez aussi dès maintenant l’option avis papier si vous tenez à recevoir vos documents fiscaux par courrier. Le 15 juin paraît loin, mais une fois la déclaration validée, beaucoup d’investisseurs oublient simplement de revenir cocher cette case. Et pensez à enregistrer le 15 décembre 2026 pour le solde de CFE : c’est l’échéance professionnelle la plus discrète du calendrier, et celle qui génère le plus de pénalités évitables dans les SCI à l’IS et structures de marchands de biens.