Avril 2026 marque un tournant pour les investisseurs : le statut du bailleur privé est entré en application, l’IRL T1 2026 ressort à +0,78 % et la déclaration de revenus a ouvert le 9 avril avec son lot de nouveautés. Côté financement, les taux moyens reculent légèrement à 3,23 % en mars selon Crédit Logement, mais la pression de l’OAT 10 ans à 3,65 % laisse présager une remontée. Voici les actualités qui doivent guider vos décisions ce mois-ci.

Le dispositif Jeanbrun est désormais opérationnel pour les bailleurs privés

Le statut du bailleur privé issu de la loi de finances pour 2026 s’applique aux acquisitions réalisées depuis le 21 février 2026 et jusqu’au 31 décembre 2028. Le mécanisme remplace le Pinel et repose sur un amortissement assis sur 80 % du prix d’acquisition du logement.

Trois taux d’amortissement coexistent selon le segment locatif visé : 3,5 % par an pour un loyer intermédiaire, 4,5 % par an en logement social et 5,5 % par an en très social, dans la limite respective de 8 000 €, 10 000 € et 12 000 € par an. Pour activer l’avantage, vous devez vous engager à louer en nu pour de la résidence principale pendant au moins 9 ans, sans condition de zonage. L’ancien est aussi éligible, à condition d’engager des travaux représentant au moins 30 % du coût total de l’opération.

Sur un investissement de 250 000 € en loyer intermédiaire, l’amortissement annuel atteint 7 000 € (250 000 × 80 % × 3,5 %), de quoi neutraliser l’essentiel du revenu foncier d’un bailleur en tranche marginale 30 %.

Notre conviction reste que le dispositif n’est pertinent que pour les profils fortement imposés et capables de tenir 9 ans en loyer plafonné. Pour les autres, le décryptage complet du dispositif Jeanbrun détaille les points de vigilance à intégrer avant de signer.

Déclaration des revenus 2026 : ce qui a ouvert le 9 avril

Le service de télédéclaration sur impots.gouv.fr est ouvert depuis le jeudi 9 avril 2026. Les dates limites s’échelonnent du 21 mai au 4 juin selon votre département, le 19 mai à 23h59 pour la version papier. Les bailleurs doivent déposer leur 2044 (régime réel foncier) ou la liasse LMNP en plus de la 2042-C-PRO selon leur régime.

Deux nouveautés méritent votre attention. D’abord, les locataires d’une résidence secondaire ou d’un logement à l’année doivent désormais le signaler dans la déclaration en ligne, ce qui ferme une porte d’optimisation pour les locations mal déclarées. Ensuite, le seuil de revenus accessoires LMP a été ajusté et le formulaire intègre des contrôles automatisés sur la cohérence travaux-loyers, particulièrement scruté en cas de gros déficit foncier.

Une erreur fréquente : porter en charges déductibles des travaux d’agrandissement ou de reconstruction. Seuls l’entretien, la réparation et l’amélioration sont éligibles. Notre guide sur les 5 erreurs immobilières qui déclenchent un contrôle fiscal détaille les pièges à éviter cette année.

Meublé de tourisme non classé : le micro-BIC sérieusement durci

La loi de finances 2026 a abaissé le plafond du micro-BIC à 15 000 € de recettes annuelles pour les meublés de tourisme non classés et ramené l’abattement forfaitaire à 30 %. Comparé au régime antérieur (77 700 € et 50 %), l’écart est massif et change radicalement le calcul de rentabilité d’une location courte durée non classée.

Concrètement, sur 18 000 € de recettes annuelles : l’investisseur passe désormais d’office au régime réel BIC, avec obligation tenue de comptabilité. Pour rester en micro-BIC avec un abattement de 50 %, le classement en meublé de tourisme devient quasi obligatoire. C’est l’occasion de relire la réglementation Airbnb actualisée pour cadrer votre activité.

Pour les propriétaires de meublés en zone tendue, ce durcissement s’ajoute aux limites locales sur les changements d’usage et au plafond des 120 jours. Notre verdict : le réel LMNP reste largement préférable dès lors que les recettes dépassent 12 000 € à 15 000 € par an, et l’amortissement comptable couvre généralement la quasi-totalité des loyers imposables.

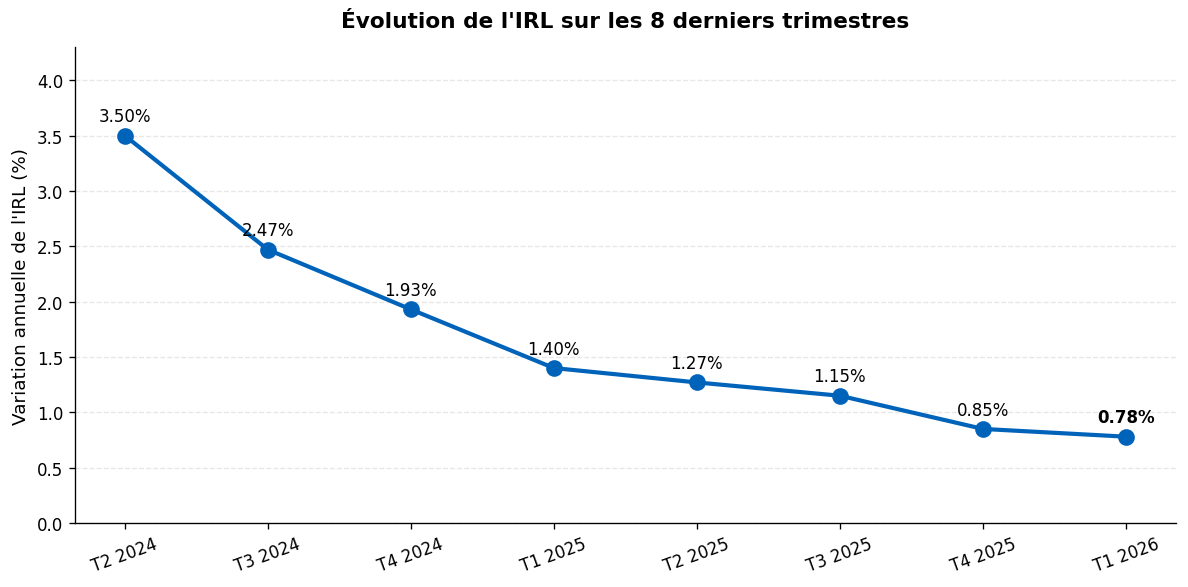

IRL T1 2026 : +0,78 %, le plafond de hausse le plus modéré depuis 2021

L’INSEE a publié le 16 avril 2026 le nouvel indice de référence des loyers : 146,60 points pour le 1er trimestre, soit une variation annuelle de +0,78 %. C’est la troisième baisse consécutive du rythme d’indexation, qui revient à un niveau qu’on n’avait plus vu depuis fin 2021.

Pour un loyer mensuel de 850 €, la révision contractuelle plafonnée à +0,78 % génère une hausse de 6,63 € par mois, soit 79,56 € sur l’année. Sur un portefeuille de 5 lots à 850 €, cela représente 398 € de loyer supplémentaire en année pleine. La méthode de calcul reste inchangée : appliquer le ratio entre l’IRL du trimestre de référence du bail et celui du même trimestre l’année précédente.

L’indexation n’est pas automatique : elle doit être prévue par une clause du bail et activée par écrit dans l’année qui suit la date anniversaire. Au-delà, vous perdez le droit de la rattraper. Notre guide sur le calcul de l’indexation du loyer pose la méthode pas à pas.

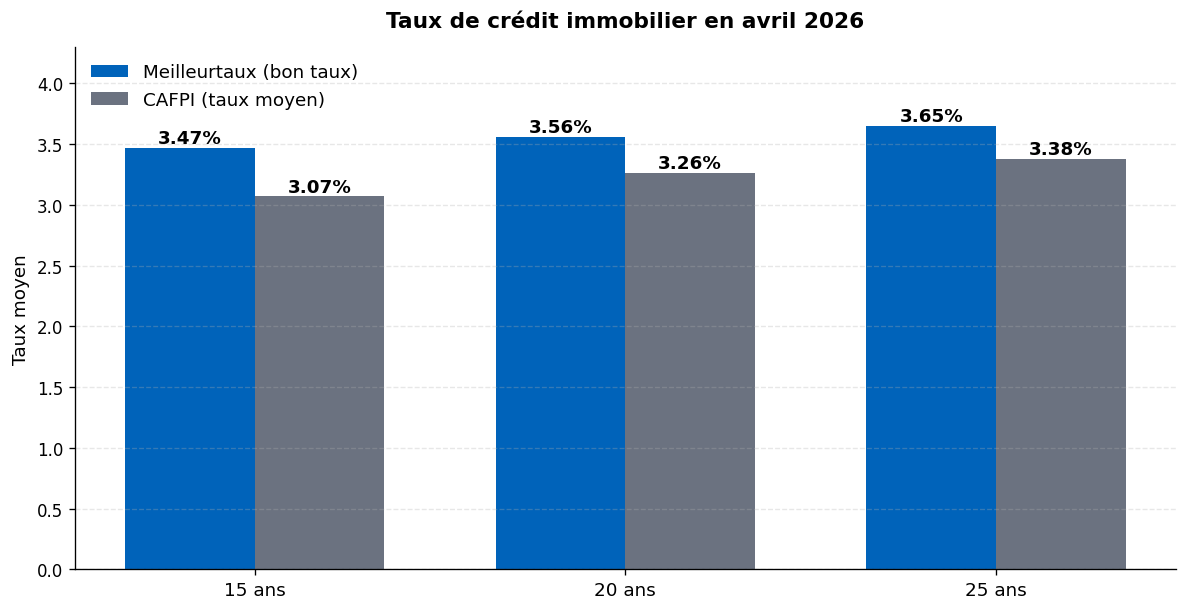

Taux de crédit immobilier : l’OAT 10 ans met la pression

Crédit Logement situe le taux moyen des crédits signés en mars 2026 à 3,23 %, en repli de 2 points de base sur février. Les barèmes publiés début avril confirment cette accalmie passagère, mais le décor a changé : l’OAT 10 ans française gravite autour de 3,65 % depuis le début du mois, son plus haut depuis plus d’une décennie. Quand la dette d’État se renchérit, les banques répercutent mécaniquement sur les barèmes immobiliers dans les semaines suivantes.

Comparons les deux baromètres de référence pour ce mois d’avril :

| Durée | Meilleurtaux (bon taux) | CAFPI (taux moyen) | Écart |

|---|---|---|---|

| 15 ans | 3,47 % | 3,07 % | 40 pb |

| 20 ans | 3,56 % | 3,26 % | 30 pb |

| 25 ans | 3,65 % | 3,38 % | 27 pb |

Sur un emprunt de 200 000 € sur 20 ans, passer de 3,56 % à 3,26 % génère une économie de 32 € par mois et près de 7 700 € sur la durée totale. C’est précisément l’intérêt de mettre les banques en concurrence ou de passer par un courtier. Pour les investisseurs qui cherchent à arbitrer entre achat résidentiel et locatif, le moment est encore favorable mais la fenêtre se rétrécit. Notre analyse acheter pour louer en 2026 intègre ces nouvelles conditions de financement dans la projection de cash-flow.

À surveiller : la réunion de politique monétaire de la BCE du 30 avril 2026. Une hausse des taux directeurs déclencherait une remontée immédiate des barèmes immobiliers, autour de +20 à +30 points de base sur les durées longues.

Nouveaux taux d’usure du 2e trimestre 2026

La Banque de France a publié les plafonds de TAEG applicables d’avril à juin 2026. À ce stade, les barèmes bancaires laissent une marge confortable sous le seuil d’usure et les refus liés au TAEG restent marginaux. Cette situation devrait perdurer tant que la BCE ne durcit pas sa politique, ce qui constitue un point positif pour les dossiers à profil moyen.

Le rappel utile pour les investisseurs : le TAEG inclut le taux nominal, l’assurance emprunteur, les frais de dossier et les garanties. Sur un dossier d’investissement locatif, l’assurance pèse souvent davantage que sur un dossier résidence principale en raison de la quotité demandée. Comparer activement les contrats externes peut faire gagner 0,15 à 0,30 point de TAEG, ce qui n’est jamais négligeable sur 20 ans.

Sources : Meilleurtaux, CAFPI, INSEE, Service-public.fr, Banque de France, Crédit Logement CSA. Données arrêtées au 28 avril 2026.