Lorsque vous envisagez l’achat d’un bien immobilier, vous devez formaliser cette vente via un contrat entre le vendeur et l’acheteur. À ce stade, deux documents s’offrent à vous qui sont le « compromis de vente » et la « promesse de vente ».

Les deux documents sont utilisés dans des contextes différents, le compromis de vente est majoritaire et la promesse de vente bien plus rare. Avant de faire un choix, vous devez comprendre tous les termes contractuels et leur signification avant de choisir quel document signer.

Dans cet article, nous allons expliquer et détailler ces deux termes et identifier la différence entre un compromis de vente et une promesse de vente immobilière.

Compromis de vente : un accord bilatéral

Le compromis de vente est un accord bilatéral entre l’acheteur et le vendeur d’un bien immobilier. Dans ce contrat, les deux parties s’engagent à conclure la vente à un prix convenu. Le compromis de vente est généralement signé en présence d’un notaire ou d’une agence immobilière, garantissant ainsi la légitimité et la validité juridique du contrat.

Dans un compromis de vente, l’acheteur versera traditionnellement un dépôt de garantie qui sera généralement entre 5 et 10% du prix de vente. Ce dépôt sera perdu si l’acheteur se rétracte sans motif valable et hors de délai de rétractation légale.

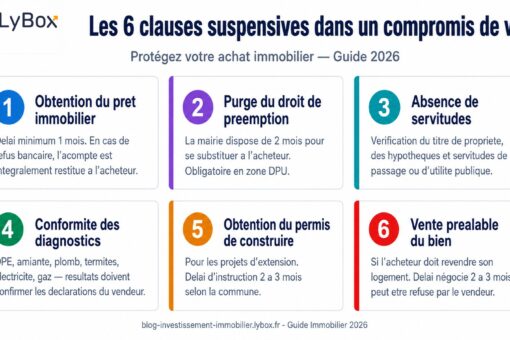

Le compromis comporte plusieurs conditions suspensives que l’acheteur doit remplir avant de pouvoir conclure l’accord. Ces conditions peuvent comprendre l’obtention d’un prêt immobilier, la validation d’un permis en construire ou la réalisation d’une inspection de la propriété par exemple.

Si une de ces conditions n’est pas remplie, l’acheteur a le droit de se retirer de l’accord sans pénalité. Chaque condition suspensive doit avoir une date de fin, et la signature définitive ne peut se faire qu’après l’expiration de chacune de clauses.

Promesse de vente : un engagement unilatéral

La promesse de vente, en revanche, est un engagement unilatéral. Dans ce contrat, le vendeur s’engage à vendre le bien immobilier à l’acheteur à un prix convenu.

L’acheteur a alors une option d’achat qu’il peut exercer durant une période définie, généralement quelques mois. Pendant cette période, le vendeur ne peut pas proposer le bien à un autre acquéreur.

Dans une promesse de vente, l’acheteur versera aussi une indemnité d’immobilisation, qui représente comme le compromis entre 5 et 10% du prix de vente. Si l’acheteur choisit d’exercer son option d’achat, cette somme sera déduite du prix de vente. Cependant, si l’acheteur décide de ne pas acheter le bien, le vendeur conserve l’indemnité.

La promesse de vente est donc beaucoup moins engageante pour l’acheteur, c’est pour cette raison qu’elle est beaucoup plus rare, car fréquemment refusé par les vendeurs.

Contrat définitif : l’acte authentique de vente

Que vous ayez opté pour un compromis ou une promesse de vente, l’étape finale est la signature de l’acte authentique de vente. C’est à ce moment que le transfert de propriété a lieu et que l’acheteur devient le nouveau propriétaire du bien immobilier. Contrairement au compromis de vente qui peut être signé dans une agence immobilière, la signature de l’acte authentique doit se faire obligatoirement en présence d’un notaire.

Pour conclure, bien que le compromis de vente et la promesse de vente soient deux contrats préalables à la vente, ils diffèrent par leur nature et leurs implications. Le choix entre un compromis et une promesse de vente repose sur les circonstances et les préférences des parties. Il est donc essentiel de comprendre ces différences avant de vous engager dans une transaction immobilière.

Au terme de cet article, vous devez avoir une compréhension claire de la différence entre un compromis de vente et une promesse de vente. Ces deux contrats immobiliers ont leurs propres avantages et inconvénients. Le compromis de vente engage les deux parties, tandis que la promesse de vente est un engagement unilatéral du vendeur.

En fin de compte, le choix du type de contrat à utiliser dépend de vos besoins et de vos circonstances spécifiques. N’oubliez pas que l’aide d’un professionnel, comme un notaire ou une agence immobilière, peut être précieuse pour naviguer dans ce processus complexe et garantir que vos intérêts sont protégés.