On entend souvent qu’il faut viser 10% de rendement locatif brut minimum, ou alors 8% net, ou encore un autre montant en prenant en compte les impôts.

À quoi correspondent ces valeurs et concrètement vont-elles me permettre de payer le crédit de mon bien avec le loyer de mon locataire ?

Qu’est-ce que l’autofinancement immobilier ?

Être à l’autofinancement dans un investissement locatif signifie que les loyers couvrent exactement toutes vos charges en tant que propriétaire bailleur mais aussi la mensualité de votre emprunt immobilier.

Si le montant de votre loyer couvre seulement le coût de la mensualité de crédit, cela ne peut pas être considéré comme un véritable investissement locatif autofinancé. Il est important de prendre en compte dans votre calcul de rentabilité tous les frais et dépenses associés à l’opération.

Pour être à l’autofinancement en immobilier, le loyer doit couvrir TOUTES les charges : crédits, taxe foncière, impôt, frais de gestion locative, assurances …

L’autofinancement immobilier se réfère généralement à un investissement locatif qui ne nécessite pas d’épargne pour être financé. En d’autres mots, si vous utilisez le simulateur de rendement LyBox, c’est une simulation avec un cash flow à 0.

Les différents cas possibles

Lorsque l’on investit dans l’immobilier il existe trois scénarios possibles :

- Investissement à cash flow : Lorsque les charges sont inférieures au loyer on dit que le bien dégage un cash flow positif. Votre investissement vous rapporte de l’argent après avoir payé toutes les charges.

- Investissement en autofinancement : Dans cette situation, les charges et les loyers sont identiques. Vous ne gagnez pas d’argent tous les mois mais vous vous enrichissez avec le remboursement de votre crédit.

- Investissement avec besoin d’épargne : Pour ce type d’investissement, vous devez rajouter de l’argent tous les mois pour payer votre crédit et les charges. C’est typiquement le cas des investissements patrimoniaux où l’objectif est de faire une plus value importante lors de la revente.

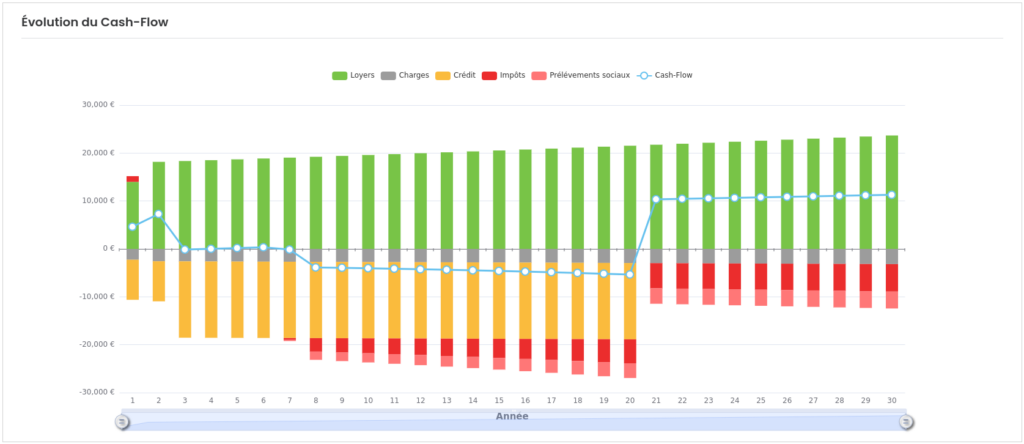

La notion d’autofinancement est variable dans la vie du projet. Dans cet exemple réalisé avec notre simulateur de fiscalité immobilière, on peut voir que le projet est en cash flow les deux premières années, à l’autofinancement les cinq années suivante puis en cash flow négatif jusqu’à la fin de remboursement du crédit :

Il n’existe pas de rendement locatif minimum pour un être à l’autofinancement qui fonctionne tout le temps et pour tout le monde, car il dépend de la durée de l’emprunt, du taux du crédit et de l’apport que vous mettez dans le projet.

Les avantages de l’autofinancement immobilier

Un projet immobilier qui s’autofinance offre la possibilité pour un investisseur de bâtir un patrimoine immobilier durable sans nécessiter d’investissements significatifs à court terme.

Ne pas impacter votre épargne mensuelle

Le 1er avantage est de ne pas avoir à rajouter de l’argent de votre poche tous les mois et donc ne pas impacter votre quotidien. Votre location est transparente financièrement pour vous et vous vous enrichissez tous les mois en remboursant votre crédit avec les mensualités de crédit.

Enchaîner les projets d’investissement immobilier

Les banques seront plus enclines à vous financer un projet de location qui s’autofinance ou avec un cashflow positif qu’un projet qui nécessite une épargne mensuelle.

Au-delà de l’obtention du financement, il sera plus facile de continuer les investissements et d’obtenir de nouveaux crédits bancaires dans le futur.

Attention ! Ce n’est pas le seul critère pour pouvoir enchaîner plusieurs crédits ! Viser des biens qui s’autofinancent permet de maîtriser votre taux d’endettement et de ne pas toucher à votre reste à vivre.

Ce sont 2 composantes importantes pour obtenir un crédit bancaire mais ce ne sont en pas les seuls. La maîtrise du ratio entre votre encours bancaire et votre patrimoine net et vos revenus sont aussi importants aux yeux de la banque.

Quel rendement viser pour atteindre l’autofinancement

La première chose à comprendre c’est que le rendement locatif est très lié au risque locatif et à la zone où l’on investit. En effet, Les villes avec des rendements plus élevés sont soit considérés comme plus risquées par les investisseurs, soit avec un potentiel de plus-value à la revente plus petit.

Un bon investisseur, s’il investit dans des régions différentes, aura souvent des critères de rendement locatif minimum différents pour chaque région, afin de prendre en compte le risque et la plus-value à la revente.

Atteindre l’autofinancement dans un investissement immobilier à Paris est une utopie alors que c’est le strict minimum à viser dans la majorité des petites villes.

Pour rappel, en 2021 le taux de rendement pour atteindre l’autofinancement était de 5.55%. A cause de l’augmentation des taux, il était de 6,36% début 2023 pour être maintenant à 7.57% en 2024. Soit une hausse de plus de 2% entre 2021 et 2024.

Quand on parle d’autofinancement, on parle alors de rendement locatif net afin de prendre en charge tous les frais.

Exemple et calcul pour un prêt de 20 ans à 4% sans apport

Pour un crédit sur 20 ans à 4%, le rendement minimum pour atteindre l’autofinancement est de 7.57 %.

Pour illustrer cela, voici un exemple chiffré :

- Achat de 200 000€ sans apport

- Durée de 20 ans

- Taux d’intérêts de 4.0% (Bon taux sur 20 ans en Févier 2024)

- Assurance emprunteur est à 0.3%

Avec ses chiffres nous arrivons à une mensualité de crédit de 1 262€, soit une annuité de 15 144 €.

Pour être autofinancé, il est nécessaire que votre investissement locatif génère 15 144 € par an une fois les charges et les impôts payés. Si votre projet coûte 200 000 € et que vous obtenez 15 144 € de loyer par an, vous obtenez un rendement locatif de 7.57%. Cette relation est linéaire, ce qui signifie que vous pouvez refaire le calcul avec n’importe quel montant d’emprunt.

Voici un résumé de notre exemple :

- Le rendement de 7.57% correspond à un rendement net d’impôts

- L’autofinancement fonctionne quel que soit le montant.

- La durée de l’emprunt exerce une grande influence sur l’autofinancement : plus la durée d’emprunt est longue, moins les mensualités sont élevées.

Il est maintenant temps pour vous de refaire ce calcul en utilisant vos propres conditions de crédit pour déterminer votre rendement locatif minimal pour l’autofinancement.

Exemple et calcul pour un prêt de 20 ans à 4% avec apport

Pour ce nouvel exemple nous allons simuler le même investissement mais avec un apport de 20% du prix soit 40 000€. Actuellement la majorité des banques vont demander un apport entre 10 et 30% du prix total (prix d’achat et travaux).

- Achat de 200 000€ pour 40 000€ d’apport

- Durée de 20 ans

- Taux d’emprunt de 4.0% (Bon taux sur 20 ans en Févier 2024)

- Assurance emprunteur est à 0.3%

Avec ses chiffres nous arrivons à un emprunt de 160 000€ et une mensualité de 1 010€, soit une annuité de 12 120 €.

Grâce à votre apport le revenu locatif annuel du bien doit être de 12 120 € par an une fois les charges et les impôts payés. Ainsi le rendement minimum pour atteindre l’autofinancement avec un apport de 20% est de 6.06%.

Comment atteindre l’autofinancement immobilier ?

Dans une période ou les taux d’intérêts ont fortement augmenté durant les trois dernières il est forcément plus difficile d’atteindre l’autofinancement quand on investit mais cela est encore possible grâce à plusieurs stratégies.

Les banques ont relativement peu de marges pour baisser le taux de votre crédit et 0.1 ou 0.2% ne changeront pas drastiquement votre retabilité. Cependant plusieurs autres leviers existent.

Optimiser la durée de crédit immobilier

Profitez de l’effet de levier grâce au financement par la banque est une bonne stratégie pour les investisseurs.

Cependant, Une des erreurs pour l’investissement locatif est de vouloir réduire la durée d’emprunt au maximum pour vite rembourser votre crédit.

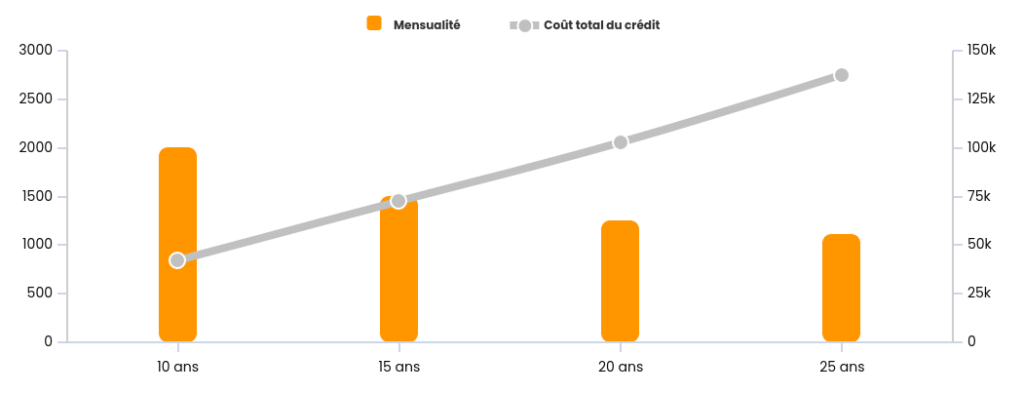

Étendre la période de remboursement du prêt peut réduire vos paiements mensuels et de mieux profiter de l’effet de levier, mais soyez vigilant quant au coût global du prêt. Il est crucial de trouver un juste milieu pour réduire les dépenses tout en optimisant votre capacité à financer vous-même vos projets.

Comme on peut le voir sur ce graphique, le coût total du crédit augmente fortement suivant la durée totale.

Pour de l’investissement locatif, nous vous conseillons de choisir une durée d’emprunt de 20 ans.

Augmenter votre apport initial

Un investissement initial plus important peut diminuer le montant de vos échéances mensuelles. En outre, cela pourrait vous aider à bénéficier de conditions de crédit plus favorables.

Comme nous avons pu le voir dans notre exemple, un apport de 20% permet de réduire vos mensualités de 250 euros pour un crédit de 200 000 euros sur 20 ans.

Gérer les charges et optimiser les loyers

Réduire les coûts et maximiser les profits locatifs constituent des stratégies essentielles. Cela peut nécessiter la renégociation de votre crédit immobilier, l’ajustement progressif des loyers conformément aux lois en vigueur, ainsi que la réalisation de rénovations pour améliorer le potentiel de location de votre propriété.

Investir pour des travaux dans votre location et proposer un bien haut de gamme peut être très rentable pour vous. C’est une façon simple d’augmenter votre loyer, choisir de bons locataires pour un coût raisonnable.

Erreurs courantes à éviter dans l’autofinancement immobilier

Lors de votre simulation de rentabilité plusieurs paramètres doivent être bien calculés afin de ne pas faire d’erreurs.

Surévaluation des revenus locatifs

La première étape de tout investissement est l’étude du marché locale afin de fixer le bon montant du loyer. Même si votre bien est exceptionnel, très bien rénové, avec un emplacement de 1er choix il ne faut pas vouloir louer avec un loyer qui ne respecte pas le prix du marché pour un logement similaire.

La vacance locative est aussi souvent négligée, entre chaque changement de locataire il est courant de perdre quelques jours ou semaine de loyer. À savoir que le turn over dépend fortement du type de logement, plus la surface est petite plus il a tendance à être important.

Sous-estimation des charges et des risques

Pour vous assurez que votre bien s’autofinance, toutes les charges et dépenses doivent être comptées et ne pas prendre uniquement les revenus bruts. C’est à l’assurance PNO, éventuellement une assurance GLI, les frais de gestion locative, la taxe foncière et les charges de copropriétés.

Si vous passez par une agence, lors de chaque entrée de votre logement des frais de gestions locative vous serez facturé pour l’état des lieux et la rédaction du bail.

De plus, il est toujours bon de prévoir quelques centaines d’euros de réserve pour les éventuels travaux de rénovation ou d’entretien de votre logement.

Négligez l’impact de la fiscalité

Après les mensualités de crédit, la fiscalité est le second point qui peut fortement impacter votre rentabilité. Le choix du régime fiscal est un élément important pour la pérennité de votre investissement.

Par exemple le régime LMNP comporte plusieurs avantages si vous louez votre bien en meublé. Si vous préférez le louer en nu vous devrez choisir entre le régime réel ou au forfait.

De nombreux articles existent sur notre blog pour savoir qu’elle est le plus rentable entre la location vide ou meublé ou comment fonctionne le déficit foncier dans le cas où vous effectuez beaucoup de travaux sous le régime réel.

Conclusion

Nous avons vu précédemment que pour être autofinancé, il est nécessaire d’avoir un rendement minimum de 7.57% net d’impôts pour un crédit sur 20 ans.

Il est important d’atteindre l’autofinancement pour deux raisons :

- Cela vous évite de devoir ajouter de l’argent de votre poche chaque mois.

- Cela facilite l’obtention de nouveaux crédits bancaires pour de futurs investissements.

Cibler des biens qui s’autofinancent permet de mieux contrôler votre taux d’endettement et de ne pas toucher à votre reste à vivre, ce qui est important pour obtenir un crédit bancaire.