La mensualité d’un crédit immobilier peut être compliquée à calculer, mais ce calcul est essentiel. L’un des plus gros avantages de l’investissement immobilier locatif réside dans le levier bancaire.

En effet, l’immobilier est un moyen facile et accessible d’emprunter des sommes d’argents élevées à un taux très faible par rapport aux autres types d’emprunts

Un emprunt immobilier se caractérise par un montant emprunté, un taux d’intérêt et une durée de remboursement. Ensuite, le mode de remboursement de l’emprunt et la typologie du taux peut varier.

Les différents types taux d’un crédit immobilier

Le crédit à taux variable

Les intérêts ne sont pas les mêmes tous les ans, la mensualité devient elle aussi variable. En général, la banque va choisir un taux de marché qui varie dans le temps, appliquer une marge par-dessus et cela vous donnera le taux variable de votre investissement.

On entend parfois que le crédit à taux variable coute moins cher qu’un crédit à taux fixe. Cela est vrai si « tout se passe comme prévu ».

Concrètement, les marchés financiers essayent d’anticiper si les taux vont avoir tendance à baisser ou à monter. Sans rentrer dans les détails, la banque va se baser sur cette anticipation pour connaitre la marge qu’elle va appliquer à votre taux variable.

Si les anticipations se réalisent comme prévu, alors oui le crédit à taux variable aura couté un petit peu moins cher que le crédit à taux fixe.

Par contre, si les taux montent plus que prévu, cela peut vous couter cher et vous faire une mensualité de crédit très élevée que vous n’arriverez plus forcément à payer (ce type de crédit est l’une des cause de la crise des subprimes aux USA en 2008…). Il faut donc faire attention avec ce type de taux pour son crédit immobilier.

Le crédit à taux fixe

C’est le cas le plus classique pour un emprunt immobilier. Le taux reste identique tous les ans (même si la mensualité peut évoluer, cf partie suivante) ce qui limite beaucoup le risque.

L’emprunteur va payer tous les moins ce taux d’intérêt fixe sur le capital restant dû du crédit. C’est-à-dire le montant emprunté initialement auquel on a soustrait la partie de capital qui a déjà été remboursé grâce aux mensualités précédentes.

Les différentes façons de rembourser un crédit immobilier

Le crédit immobilier « in fine « (ou « à terme » ou « bullet »)

Dans ce cas précis, l’emprunteur ne rembourse que les intérêts pendant toute la durée du crédit. Puis il remboursera la totalité du capital quand le crédit sera arrivé à maturité.

Exemple : Pour un crédit immobilier in fine de 100.000€ sur 20 ans à 2%, l’emprunteur paye 2.000€ par ans pendant 19 ans, et 102.000€ à la fin de la 20ème année. Ce type de crédit coute plus cher qu’un crédit amortissable mais permet de profiter au maximum de l’argent emprunté à la banque.

Le crédit immobilier amortissable

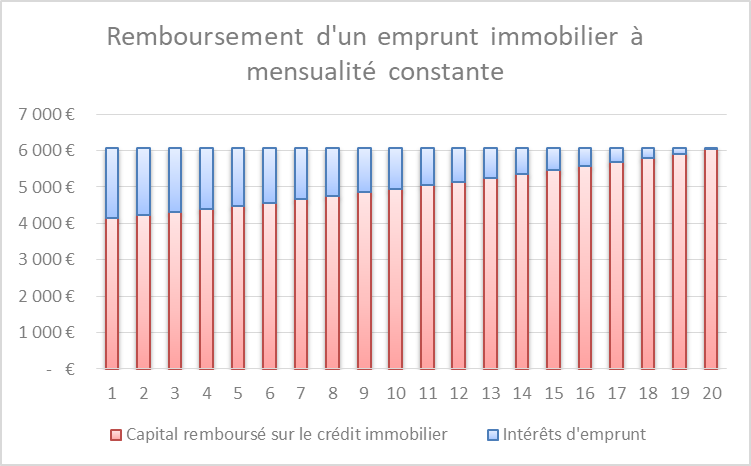

C’est le cas le plus commun lorsque l’on fait un emprunt immobilier, que ce soit pour sa résidence principale ou pour un investissement locatif. La mensualité reste constante dans le temps, même si la proportion entre le capital remboursé et les intérêts d’emprunts dus à la banque peut varier.

En reprenant l’exemple d’un emprunt immobilier de 100.000€ à 2% sur une maturité de 20 ans, on obtient une mensualité de 505€/mois, ce qui correspond à une annuité de 6060€/an. Le graphique suivant illustre l’évolution des intérêts d’emprunt dans la mensualité du crédit.

On voit que l’emprunteur paye de moins en moins d’intérêts sur son crédit au fur et à mesure du temps. Or la mensualité est constante, il va donc rembourser de plus en plus de capital. Pour un crédit immobilier amortissable et à taux fixe et à mensualités constantes, la mensualité se calcul par la formule suivante :

![\[ M = \frac {C*\frac {T}{12} } {1- ({1+\frac {T}{12}})^{-12*N} } \]](https://blog-investissement-immobilier.lybox.fr/wp-content/ql-cache/quicklatex.com-ea73d494b10505ac195f5bc66a505f63_l3.png "Rendered by QuickLaTeX.com")

Avec

- M la mensualité d’emprunt immobilier

- C le capital emprunté

- T le taux fixe du crédit

- N la maturité en mois du crédit immobilier

Pour calculer la mensualité de votre crédit immobilier, vous pouvez utiliser ce calculateur

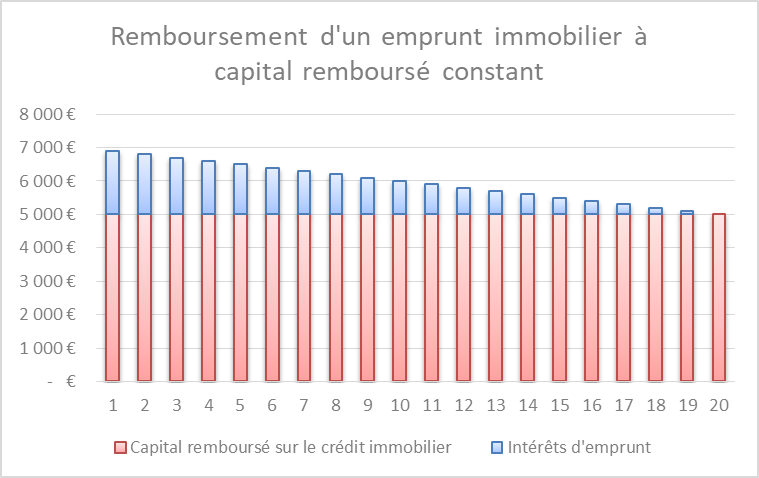

Note : Il existe aussi des crédits immobiliers amortissables à taux fixe mais à mensualité variable. En général, c’est le capital remboursé qui va être constant tous les ans.

Par exemple sur l’exemple précédent, on peut faire un remboursement fixe de 5000€ de capital par an (on obtient donc bien un remboursement de 100.000€), et rajouter les intérêts par-dessus, on obtient le graphique suivant :

La mensualité de crédit est plus élevée au début, mais plus faible à la fin. Dans ce type de remboursement, le cout global du crédit sera plus faible (pour un même taux et une même maturité)

Vous connaissez maintenant tout sur les différents types de prêts immobiliers et sur le calcul des mensualités. Vous n’avez plus qu’à aller négocier avec votre banque !

[frontpage_news widget= »1495″]