Le budget 2026 est enfin voté et ses effets commencent à se faire sentir. Entre la validation par le Conseil constitutionnel de l’interdiction d’Airbnb en copropriété, la publication des nouveaux plafonds Pinel et l’arrivée du statut de bailleur privé, ce mois de mars redistribue les cartes pour les investisseurs. Côté financement, les taux de crédit se stabilisent après des mois d’incertitude et l’OAT 10 ans repasse sous les 3,30 %. Voici ce qu’il faut retenir.

Airbnb en copropriété : le conseil constitutionnel tranche

C’est la décision la plus commentée du mois. Le 19 mars 2026, le Conseil constitutionnel a validé l’article clé de la loi Le Meur : les copropriétés dont le règlement contient une clause d’habitation bourgeoise peuvent désormais interdire la location touristique de courte durée à la majorité des deux tiers. Jusqu’ici il fallait l’unanimité, ce qui rendait toute interdiction quasi impossible en pratique.

Concrètement, si vous exploitez un bien en location courte durée dans une copropriété avec clause bourgeoise, un vote des deux tiers suffit désormais pour vous interdire cette activité. La mesure ne concerne ni les résidences principales ni toutes les copropriétés sans distinction. Seules celles dont les statuts prohibent déjà les activités commerciales sont visées. Le Conseil a justifié sa décision par un double objectif : limiter les nuisances liées aux meublés touristiques et lutter contre la pénurie de logements longue durée.

Si vous investissez en location courte durée dans une copropriété, vérifiez dès maintenant le règlement de copropriété. La présence d’une clause d’habitation bourgeoise expose votre activité à une interdiction par vote aux deux tiers.

Point positif : la mesure est réversible. Les copropriétaires peuvent revenir sur cette décision dans les mêmes conditions de majorité. Pour approfondir le sujet, nous avons détaillé l’ensemble de la réglementation Airbnb dans un article dédié.

Statut du bailleur privé : ce que contient le nouveau dispositif

Le PLF 2026 a été voté et avec lui le fameux statut du bailleur privé, présenté comme le successeur du Pinel. L’objectif affiché est clair : relancer l’investissement locatif privé après un effondrement des ventes aux investisseurs de 55 % en un an selon la FPI. Le dispositif s’adresse aux propriétaires qui mettent un logement neuf, rénové ou réhabilité en location nue longue durée. Si vous voulez comprendre la mécanique complète et ses limites, nous avons publié une analyse détaillée du dispositif Jeanbrun.

Le mécanisme repose sur un amortissement fiscal étalé sur 12 ans. Pour un logement neuf, le taux s’élève à 4 % par an. Pour un bien ancien avec travaux représentant au moins 20 % du prix d’acquisition, il descend à 3,5 %. Le plafond annuel de déduction est fixé à 10 700 € et la durée minimum de location à 9 ans. L’investisseur peut aussi imputer son déficit foncier sur l’ensemble de ses revenus, ce qui constitue un avantage notable par rapport au régime classique.

Sur le papier, le dispositif semble plus souple que le Pinel. Prenons un exemple concret : pour un logement neuf acquis 250 000 €, l’amortissement annuel représente 10 000 € de déduction. Sur 12 ans, cela fait 120 000 € déduits de vos revenus fonciers. Pour un investisseur dans la tranche à 30 %, l’économie d’impôt atteint environ 3 000 € par an hors prélèvements sociaux. Pour aller plus loin sur l’optimisation fiscale, consultez notre guide sur le calcul du déficit foncier.

Le statut du bailleur privé offre un amortissement de 4 % par an (neuf) ou 3,5 % (ancien avec travaux) sur 12 ans. Plafond : 10 700 €/an. Location nue minimum 9 ans.

Reste à voir si les conditions d’application seront suffisamment attractives. Plusieurs observateurs jugent le dispositif décevant face aux promesses initiales. Le marché du neuf en a besoin : les ventes aux investisseurs ont été divisées par 6,5 depuis 2019 et la production de logements neufs atteint son plus bas niveau depuis 40 ans. Nous y reviendrons dès que les décrets d’application seront publiés.

Plafonds pinel et duflot 2026 : une hausse de 1,04 %

L’administration fiscale a publié le 10 mars 2026 les nouveaux plafonds de loyers et de ressources pour les dispositifs d’investissement locatif défiscalisé (Pinel, Duflot, Scellier, Loc’Avantages). Bien qu’applicables depuis le 1er janvier, ces barèmes n’avaient pas encore été officialisés. Les voici :

| Zone | Plafond loyer 2026 (€/m²) | Évolution vs 2025 |

|---|---|---|

| A bis | 19,71 € | +1,04 % |

| A | 14,64 € | +1,04 % |

| B1 | 11,80 € | +1,04 % |

| B2 / C | 10,26 € | +1,04 % |

Les plafonds de ressources des locataires progressent quant à eux d’environ 0,9 %. Un couple ne doit pas dépasser 66 276 € de revenu fiscal de référence en zones A bis et A, et 48 268 € en zone B1. Pour les baux signés en 2026, c’est le revenu fiscal de 2024 (avis d’imposition 2025) qui sert de référence.

La hausse reste modeste mais elle a son importance : si vous avez calé votre loyer au plafond, vous disposez d’une petite marge de revalorisation. Veillez à ne jamais dépasser ces seuils sous peine de perdre l’avantage fiscal sur toute la période de location.

Marché immobilier ancien : 951 000 ventes en 2025 et des prix en légère hausse

Selon les dernières données INSEE-Notaires, le marché de l’ancien a enregistré 951 000 transactions sur l’année 2025. C’est mieux que 2024 mais le taux de rotation reste faible à 2,5 % du parc, loin des 3,3 % atteints en 2021. Le marché repart doucement sans retrouver son rythme d’avant la hausse des taux.

Les prix immobiliers repartent à la hausse au niveau national : +1,1 % sur un an au T4 2025. Les appartements anciens progressent de 1,5 % tandis que les maisons gagnent 0,8 %. La province (+1,2 %) fait un peu mieux que l’Île-de-France (+0,7 %). Cette reprise des prix reste modérée et ne compense pas les baisses de 2023-2024 sur de nombreux marchés. Pour savoir si c’est le bon moment, notre article acheter pour louer en 2026 fait le point complet.

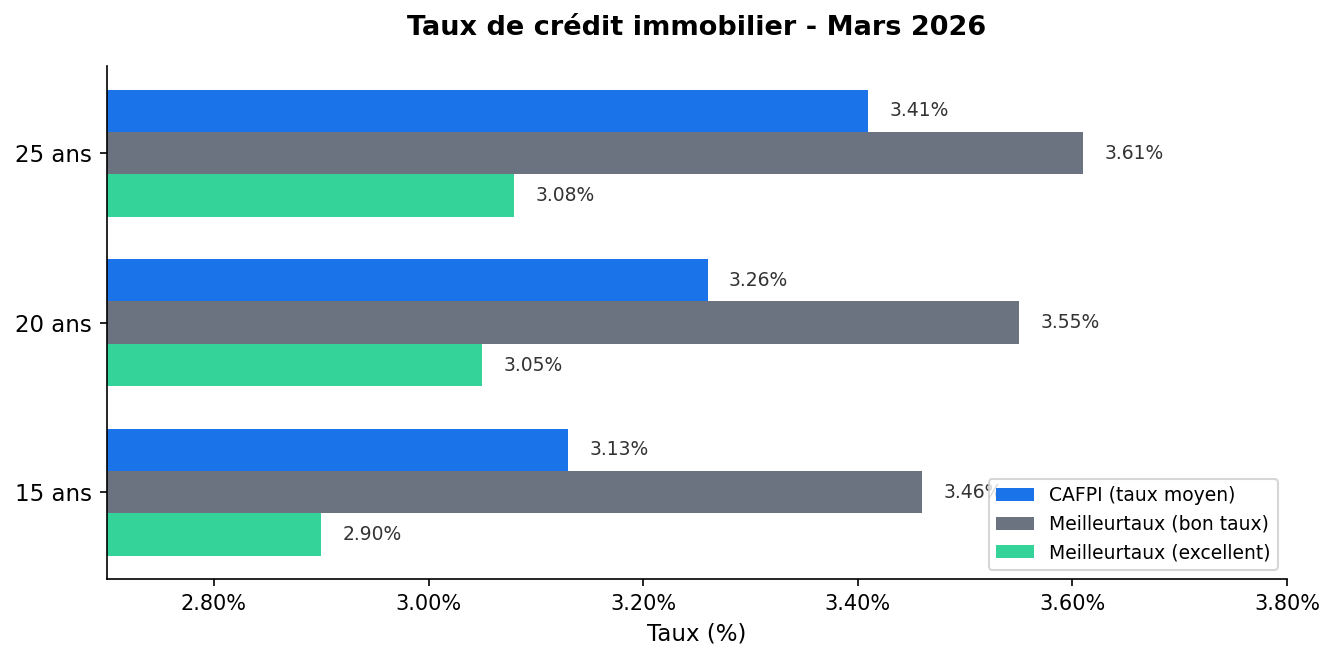

Taux de crédit immobilier : la stabilisation se confirme

Le vote du budget a visiblement rassuré les marchés. L’OAT 10 ans est repassée sous les 3,30 % début mars, mettant fin à la hausse observée depuis octobre. Les taux de crédit se stabilisent et amorcent de légères baisses sur certaines durées. La concurrence bancaire s’intensifie, surtout sur les profils primo-accédants.

Voici le comparatif des deux principaux baromètres pour mars 2026 :

| Durée | CAFPI (taux moyen) | Meilleurtaux (bon taux) | Meilleurtaux (excellent) | Écart |

|---|---|---|---|---|

| 10 ans | 3,02 % | – | – | – |

| 15 ans | 3,13 % | 3,46 % | 2,90 % | 0,23 pt |

| 20 ans | 3,26 % | 3,55 % | 3,05 % | 0,21 pt |

| 25 ans | 3,41 % | 3,61 % | 3,08 % | 0,33 pt |

L’écart entre les deux baromètres atteint jusqu’à 0,33 point sur 25 ans. Cela signifie qu’en faisant jouer la concurrence, un emprunteur peut économiser significativement. Prenons un emprunt de 200 000 € sur 20 ans : la différence entre 3,55 % et 3,05 % représente environ 55 € par mois, soit plus de 13 000 € sur la durée totale du crédit. CAFPI note une baisse de 5 points de base sur le 15 ans par rapport à février.

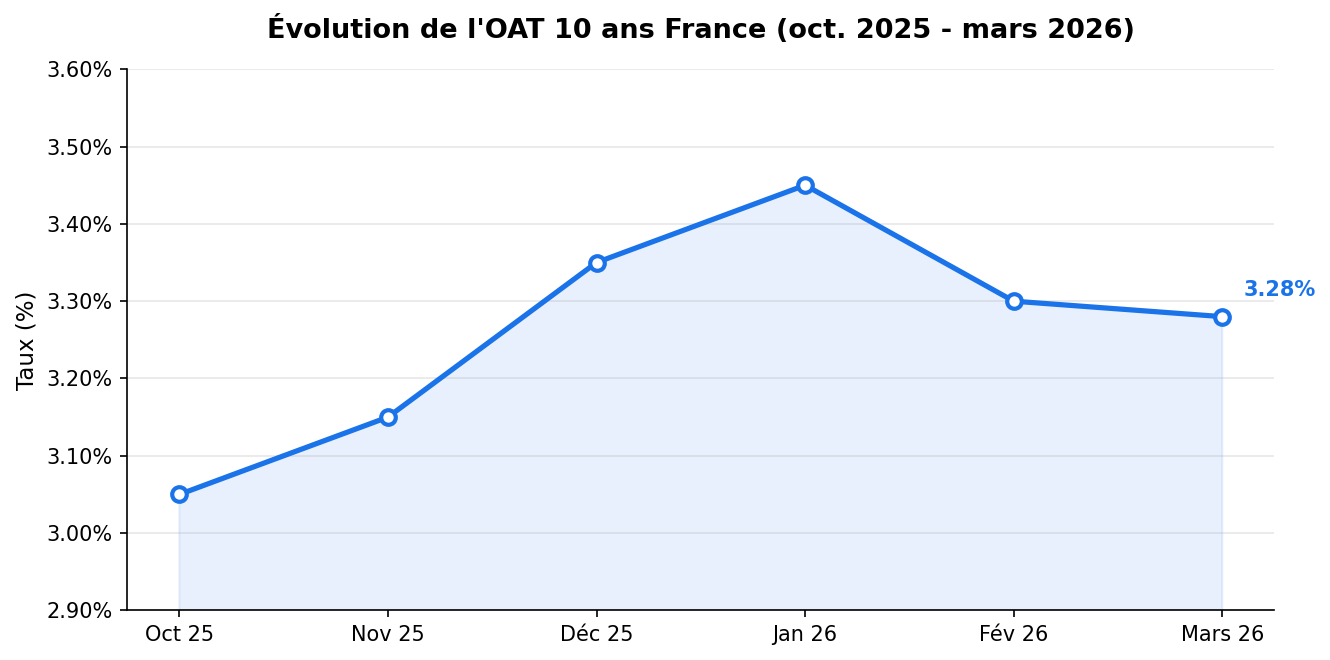

L’OAT 10 ans : le baromètre à surveiller

L’OAT 10 ans française conditionne directement le coût de refinancement des banques et donc les taux qu’elles vous proposent. Après un pic à 3,45 % en janvier, elle est redescendue vers 3,28 % début mars grâce au vote du budget. Les banques ont suivi avec de légères baisses.

Mais les tensions géopolitiques récentes (escalade Iran-Israël) ont fait remonter l’OAT ces derniers jours. Si cette remontée se confirme, les banques pourraient ajuster leurs grilles à la hausse dès avril. Le contexte géopolitique sera déterminant pour la trajectoire des taux au T2 2026.

ILC du 4e trimestre 2025 : la baisse se poursuit

L’INSEE a publié le 24 mars l’indice des loyers commerciaux du 4e trimestre 2025. Il s’établit à 134,62, en recul de 0,50 % sur un an. C’est le deuxième trimestre consécutif de baisse après le -0,45 % du T3 2025.

Pour les marchands de biens et investisseurs en locaux commerciaux, cette baisse a un impact direct sur la révision des baux commerciaux indexés sur l’ILC. Un bail révisé ce trimestre verra son loyer diminuer légèrement. Si vous gérez des baux commerciaux, notre outil de calcul de l’indexation du loyer vous permet de simuler l’impact précis sur vos revenus.

Pour rappel, l’IRL du T4 2025 avait été publié en janvier à 145,78 (+0,79 % sur un an). Le prochain IRL (T1 2026) sera publié mi-avril et devrait confirmer cette tendance à la désinflation des loyers résidentiels.

Déclaration d’occupation des biens : l’amende de 150 € entre en vigueur

Après trois ans de transition, les sanctions deviennent réelles. Tout propriétaire qui n’aura pas déclaré l’occupation de ses biens immobiliers avant le 30 juin 2026 s’expose à une amende de 150 € par logement. L’année dernière, un propriétaire sur huit n’avait pas rempli cette obligation.

La bonne nouvelle : la DGFiP applique désormais le principe de validation automatique. Si la situation de votre bien au 1er janvier 2026 est identique à celle déclarée en 2025, aucune nouvelle déclaration n’est nécessaire. Vous devez intervenir uniquement en cas de changement : nouveau locataire, passage en résidence secondaire, vacance locative, etc.

Deadline : 30 juin 2026. Amende de 150 € par logement non déclaré ou mal déclaré. Rendez-vous sur impots.gouv.fr, rubrique « Gérer mes biens immobiliers ». Pour retrouver votre identifiant fiscal, notre article sur le numéro d’identification fiscal du logement vous guide pas à pas.

Nous vous conseillons de vérifier votre situation dès maintenant plutôt que d’attendre la dernière semaine de juin. La plateforme rencontre régulièrement des ralentissements à l’approche de la deadline.

Sources : Meilleurtaux, CAFPI, INSEE, Banque de France, Service-public.fr. Données arrêtées au 25 mars 2026.