comprendre son budget logement

Impossible d’optimiser ce qu’on ne comprend pas vraiment. Avant toute chose, décortiquons la structure de votre budget logement, qui se compose généralement de :

Le loyer ou les mensualités de crédit – le gros morceau qui représente souvent 70% du budget logement

Les charges de copropriété – entretien des parties communes, gardiennage, ascenseur…

Les factures énergétiques – électricité, gaz, fioul ou autres moyens de chauffage

La fiscalité – taxe d’habitation et taxe foncière pour les propriétaires

Les assurances – habitation et, pour les propriétaires, assurance emprunteur

L’entretien et les réparations – dépenses parfois imprévues mais inévitables

Pour savoir si vous êtes dans les clous, calculez votre taux d’effort – cette part de vos revenus qui part dans le logement. La règle d’or ? Ne pas dépasser 33% de vos revenus nets. Au-delà, vous risquez de tirer la langue en fin de mois et de voir votre capacité d’épargne fondre comme neige au soleil.

stratégies pour réduire le coût du loyer ou du crédit immobilier

pour les locataires :

N’ayez pas peur de négocier ! Même si cela peut sembler intimidant, discuter du montant de votre loyer est souvent possible, surtout dans les zones où le marché n’est pas en surchauffe. Préparez-vous en faisant vos devoirs : relevez les prix du marché local et notez les éventuels défauts du logement. La colocation reste aussi une valeur sûre pour partager les frais. Et pourquoi ne pas envisager un logement un peu plus petit ou explorer un quartier voisin moins prisé mais tout aussi agréable à vivre ?

pour les propriétaires :

Votre crédit immobilier n’est pas gravé dans le marbre ! Si les taux ont baissé depuis que vous avez souscrit votre prêt, une renégociation pourrait vous faire économiser une coquette somme. Autre levier souvent négligé : vous pouvez changer d’assurance emprunteur et réaliser des économies substantielles. Grâce aux lois Hamon puis Lemoine, cette démarche s’est considérablement simplifiée et peut vous permettre d’empocher plusieurs milliers d’euros sur la durée totale de votre prêt.

Croulez-vous sous plusieurs crédits ? Le rachat de prêts pourrait être la solution. Si vos mensualités vous étranglent chaque mois, pensez aussi à l’allongement de la durée – une bouffée d’oxygène immédiate, même si cela augmente le coût total à long terme.

maîtriser ses charges et dépenses énergétiques

La chasse au gaspi énergétique constitue un formidable gisement d’économies. Commencez par un audit énergétique pour identifier les points faibles de votre logement et hiérarchiser vos investissements. N’oubliez pas que certains travaux peuvent être partiellement financés par des dispositifs comme MaPrimeRénov’ ou les certificats d’économie d’énergie – autant en profiter !

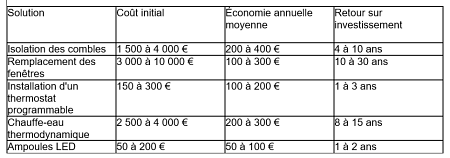

Voici un aperçu des principales solutions pour réduire votre facture énergétique :

Au quotidien, de petits gestes peuvent faire une grande différence : baisser le chauffage d’un petit degré (pour économiser 7% sur votre facture), traquer les appareils en veille, installer des multiprises avec interrupteur, et privilégier les programmes économiques de vos électroménagers. Ces habitudes, une fois ancrées, allègent considérablement vos dépenses sans affecter votre confort.

optimiser sa fiscalité immobilière

La fiscalité immobilière regorge de niches et d’opportunités souvent méconnues. Pour les investisseurs, les dispositifs Pinel, Denormandie ou le mécanisme du déficit foncier peuvent significativement réduire la note fiscale.

Propriétaire de votre résidence principale ? Vérifiez si vous pouvez bénéficier d’exonérations ou d’abattements sur la taxe foncière, notamment si vous êtes primo-accédant ou avez réalisé des travaux d’économie d’énergie. Les seniors, personnes en situation de handicap ou ménages modestes peuvent également prétendre à des allègements fiscaux non négligeables.

Un conseil qui vaut de l’or : jetez un œil critique à la valeur locative de votre bien, cette base mystérieuse qui sert au calcul de vos taxes. Si elle vous semble surévaluée par rapport à la réalité du marché ou à l’état de votre logement, n’hésitez pas à la contester auprès du fisc. De nombreux propriétaires ont ainsi obtenu des réductions substantielles.

entretien et réparations : prévenir plutôt que guérir

L’adage « mieux vaut prévenir que guérir » prend tout son sens quand il s’agit de l’entretien de votre logement. Une maintenance régulière vous épargnera des dépenses catastrophiques liées à des réparations d’urgence, souvent bien plus coûteuses.

Établissez un calendrier d’entretien pour ne rien oublier :

Chaudière : entretien annuel obligatoire (et qui peut vous éviter une panne en plein hiver !)

VMC : nettoyage tous les 2-3 ans pour éviter moisissures et surconsommation

Climatisation : révision annuelle avant les grandes chaleurs

Toiture : inspection tous les 5 ans pour repérer les tuiles déplacées ou l’usure prématurée

Plomberie : vérification annuelle des joints et robinets pour prévenir les fuites insidieuses

Malins, les propriétaires prévoyants constituent une cagnotte dédiée aux réparations imprévues, généralement équivalente à 1% de la valeur de leur bien chaque année. Et pourquoi ne pas mettre les mains dans le cambouis ? Formez-vous aux petits travaux courants grâce aux tutoriels en ligne ou aux ateliers proposés par certaines enseignes de bricolage. Votre porte-monnaie vous remerciera !

alternatives pour générer des revenus complémentaires

Et si votre logement devenait une source de revenus ? La location d’une chambre à un étudiant ou à un salarié en mobilité peut générer un revenu régulier tout en bénéficiant, sous certaines conditions, du statut fiscal avantageux de loueur en meublé.

Vous partez régulièrement ? La location temporaire pendant vos absences peut être une mine d’or, tout comme la mise à disposition de votre place de parking dans les zones urbaines tendues. Ces rentrées d’argent peuvent considérablement alléger le poids du logement dans votre budget global et transformer ce qui était un centre de coût en centre de profit partiel.

repenser son projet immobilier

Si, malgré tous vos efforts d’optimisation, votre logement continue de plomber vos finances, peut-être est-il temps de reconsidérer votre projet immobilier. Posez-vous franchement la question : avez-vous vraiment besoin de tout cet espace ? Un logement plus compact mais idéalement situé pourrait vous offrir une meilleure qualité de vie tout en réduisant vos dépenses.

N’hésitez pas à explorer les quartiers émergents, souvent plus abordables et en plein développement. Les modes d’habitat alternatifs connaissent également un essor remarquable : tiny houses pour les minimalistes convaincus, habitat participatif pour mutualiser certains espaces et équipements, ou encore résidences intergénérationnelles qui favorisent l’entraide et réduisent les coûts. Autant de pistes innovantes pour repenser votre rapport au logement et à son coût.

conclusion

Optimiser son budget logement n’est pas une science exacte mais plutôt un art qui se cultive. En combinant plusieurs des stratégies évoquées, vous pourrez réaliser des économies substantielles sans sacrifier votre qualité de vie. L’essentiel est d’adopter une démarche proactive : analysez régulièrement votre situation, restez à l’affût des évolutions du marché et des dispositifs d’aide, et n’hésitez pas à remettre en question vos habitudes.

Les économies ainsi réalisées pourront être réorientées vers d’autres projets qui vous tiennent à cœur ou constituer un matelas de sécurité financière. Dans tous les cas, vous gagnerez en sérénité et en liberté financière. Alors, par quelle optimisation allez-vous commencer ?