La première étape pour un propriétaire qui veut sécuriser son investissement locatif est de sélectionner avec attention son locataire et de souscrire aux bonnes assurances.

Les propriétaires qui ne passent pas par une agence immobilière doivent s’occuper de la gestion locative de leur logement en direct. Pour sécuriser leur investissement locatif, ces propriétaires doivent sélectionner les meilleurs locataires possibles, afin de minimiser le risque d’impayés et de dégradations de leur logement.

Dans un premier temps, il est recommandé de publier de complètes annonces précises, afin d’avoir des candidatures qualifiées et éviter les visites inutiles. Quelques exemples de sites avec de très bonnes audiences sont SeLoger, LeBonCoin, Bien Ici, Logic Immo, mais aussi les réseaux sociaux comme Facebook.

Pièces justificatives à demander aux candidats locataires

Lorsque des candidats locataires sont intéressés par le logement et contactent le bailleur, ce dernier doit vérifier qu’il a bien reçu tous les documents nécessaires à l’appréciation des candidatures. Pour ce faire, les documents usuellement demandés sont les suivants :

- Contrat de travail (CDI, CDD, alternance, stage)

- Trois derniers bulletins de salaire

- Dernier avis d’imposition

- Si possible, dernières quittances de loyer

Ces documents doivent permettre au propriétaire de vérifier l’identité du locataire, son précédent domicile, son activité professionnelle et son niveau de revenus.

La liste complète des documents qu’il est légal de demander est disponible sur le site de Legifrance.

Lorsque le locataire a un garant (c’est presque toujours le cas avec des étudiants par exemple), il est nécessaire de récupérer aussi les documents personnels de ce garant. La liste précédente est toujours valable, l’objectif étant (i) de vérifier la solvabilité de la caution, afin qu’elle puisse se substituer au locataire dans le paiement des loyers si besoin et (ii) d’avoir les informations de contact de la personne pour pouvoir la contacter en cas d’impayé. Il est recommandé de toujours prévoir un contrat de cautionnement pour avoir une preuve signée que le garant s’engage à payer toute dette du locataire cautionné.

Pour juger la qualité financière d’un locataire, un moyen classique est de calculer son taux d’effort, c’est-à-dire le rapport entre ses revenus et son loyer. Généralement, un locataire gagnant plus de 3x le montant du loyer est considéré comme un locataire solvable. En fonction du nombre de candidats, certains propriétaires acceptent des taux d’effort de 2x ou 2,5x. Il est important de comprendre que ce ratio présente des limites : un locataire gagnant 2x son loyer peut présenter moins de risque d’impayés qu’un locataire qui gagne 4x son loyer, mais qui doit rembourser des crédits importants ou est très dépensier.

Une fois ces documents récupérés pour tous les candidats locataires, le bailleur doit faire son choix. Le dossier doit être une grande partie de la décision, mais pas la seule. Effectivement il est important de juger la réaction du locataire durant la visite pour vérifier que le logement lui plaît réellement (s’il s’agit d’un choix par défaut, la durée de location sera bien plus courte). La visite et les échanges préliminaires permettent aussi de vérifier d’autres aspects du candidat : sa ponctualité, son langage corporel et sa réactivité aux appels et aux mails.

Vérifications de base d’un dossier locataire

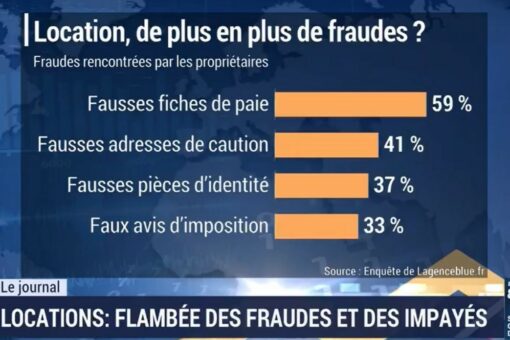

Aujourd’hui, 10% des dossiers locatifs en France sont falsifiés. Ce pourcentage atteint même 20% à Paris et en petite couronne. Effectivement il est très simple pour les locataires de se procurer de faux documents ou de modifier leurs documents pour par exemple gonfler leurs revenus.

Il est donc important pour un propriétaire seul de connaître quelques moyens simples pour éviter les fraudes. Il peut par exemple :

- Vérifier la cohérence entre les différents documents communiqués (notamment entre le contrat de travail, les fiches de paies et l’avis d’imposition)

- Vérifier l’avis d’imposition en utilisant le site public des impôts

- Vérifier le nom de l’entreprise sur internet et contacter l’employeur

- Contacter l’ancien bailleur (parfois difficile de vérifier son identité)

- Chercher sur internet le nom du locataire potentiel pour trouver les informations publiques (qui peuvent aussi se recouper avec les documents reçus, par exemple le nom de son entreprise)

Choisir les bonnes assurances pour sécuriser son investissement

Il existe de nombreuses assurances, mais la seule obligatoire pour le locataire est la Multirisque Habitation (MRH), qu’il doit souscrire avant son entrée dans le logement. Pour le bailleur, la seule assurance obligatoire en cas de copropriété (sauf s’il possède tout l’immeuble) est l’assurance Propriétaire Non Occupant (PNO).

Ensuite il existe deux autres types d’assurance pour sécuriser le propriétaire et pacifier ses relations locatives :

Garantie de Loyers Impayés (GLI) :

Afin de sécuriser un investissement locatif, le bailleur peut souscrire à une GLI, qui viendra le rembourser des loyers non payés par le locataire. Cette assurance coûte généralement entre 2% et 3% du loyer chaque mois, et remplace la caution (il est interdit de cumuler une GLI avec une caution, excepté si le locataire est étudiant ou apprenti).

Il est aussi possible pour le locataire de souscrire à une GLI, dite « inversée », s’il n’a pas de caution solide. Il peut souscrire gratuitement à une garantie Visale (Visa pour le logement et l’emploi) s’il remplit les conditions nécessaires. Si ce n’est pas le cas, il peut aussi souscrire à une GLI inversée auprès d’assureurs privés. Cela coûte généralement entre 3% et 4% du loyer mensuel.

Si le propriétaire ou le locataire respectent bien les conditions de souscription de ces assurances, il est souvent plus simple de se faire rembourser des impayés de la part d’un assureur que d’une caution physique.

Assurance dépôt de garantie Depozen :

Pour améliorer la relation avec son locataire, le propriétaire peut lui proposer de souscrire à Depozen plutôt que de payer son dépôt de garantie (jusqu’à 2 mois de loyer). Pour une mensualité de 0,9% du dépôt, le locataire obtient une importante flexibilité à l’emménagement, tout en améliorant la sécurité du propriétaire. Ce dernier est couvert à hauteur de 120% du dépôt de garantie, et le risque d’impayé des derniers mois de loyer est supprimé. De plus, Depozen permet d’éviter les litiges avec le locataire en fin de location, car l’assureur (i) intervient comme intermédiaire de confiance pour valider le montant des réparations demandées par le propriétaire, (ii) indemnise directement le propriétaire et (iii) gère le remboursement du locataire.