Si vous disposez d’une grosse somme d’argent et que vous souhaitez l’investir dans de l’immobilier la question du financement doit être posé. Comment utiliser au mieux mon argent ? Est ce rentable d’acheter un appartement cash sur le long terme ?

Par expérience, l’endettement est un excellent levier d’enrichissement sur le long terme et investir en cash est la pire des choses dans l’investissement immobilier.

Voici un détail point par point des avantages et inconvénients de chacune des solutions ainsi que 3 simulations chiffrées et du gain total suivant le mode de financement choisi.

Comment choisir entre un achat comptant ou un achat à crédit ?

L’investissement locatif est une stratégie populaire pour ceux qui cherchent à diversifier leur patrimoine et générer des revenus passifs. Que cela soit votre première expérience d’investisseur ou que vous ayez déjà plusieurs biens à votre actif, le choix du mode de financement est crucial pour maximiser le rendement total de votre projet sur le long terme.

En tant qu’investisseurs, il est impératif de comprendre les avantages et les inconvénients de chaque option afin de faire un choix judicieux. Plusieurs facteurs entrent en jeu, tels que la flexibilité financière, les gains à long terme, et les opportunités d’investissement futures.

Au travers de nos différents scénarios nous analyserons en détail l’impact de l’apport sur votre rentabilité total pour vous aider à prendre la meilleure décision et profiter ou non de votre capacité d’entêtement si vous avez les moyens d’acheter cash.

Les avantages de l’achat comptant

Acheter un bien sans crédit est une option qui présente de nombreux avantages, voici quelque argument en faveur de l’achat cash pour un investissement locatif.

Absence de frais d’intérêt

En tant qu’investisseur, nous savons que les intérêts et l’assurance emprunteur ont un coût élevé et de surcroît depuis la hausse de taux. Supprimer ce coût en achetant contant est un avantage significatif.

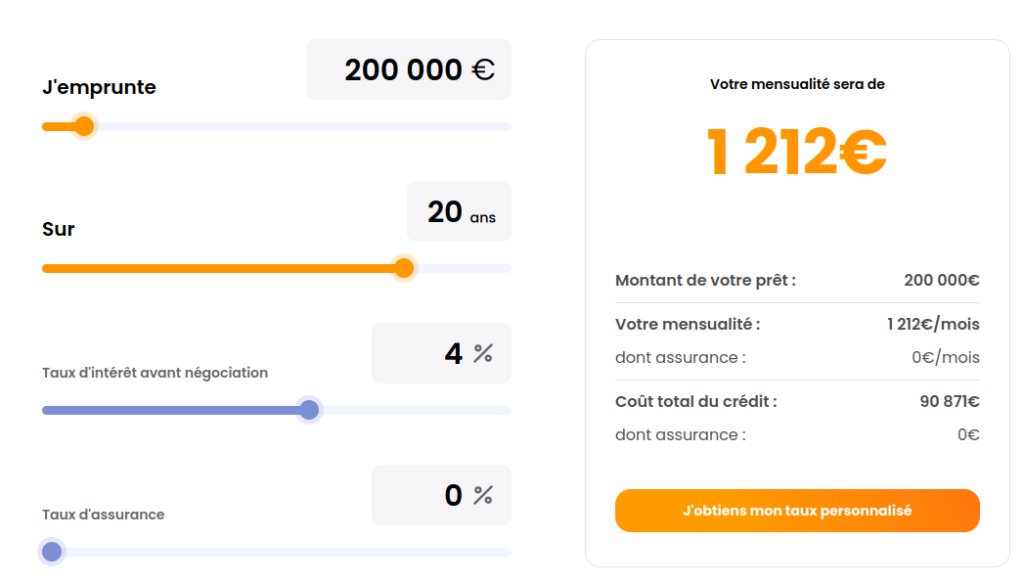

Par exemple, sur un prêt de 200 000 euros à un taux d’intérêt de 4 % (assurance emprunteur comprise) sur 20 ans, le coût total du crédit atteint environ 92 000 euros. Éviter ces frais réduit le coût total de l’investissement, permettant en théorie une rentabilité accrue.

Simplicité et rapidité

Payer comptant simplifie et accélère le processus d’achat. Sans les démarches administratives et les délais associés à l’obtention d’un prêt, nous pouvons conclure l’achat plus rapidement. Cette rapidité peut faire la différence dans un marché immobilier compétitif, où la réactivité est souvent cruciale pour sécuriser une bonne affaire.

Négociation facilitée

Le paiement comptant renforce notre position de négociation dans toute acquisition immobilière. Les vendeurs préfèrent souvent des transactions rapides et sécurisées, sans risque de refus de prêt. Avec une offre d’achat sans condition suspensive de financement, vous aurez la possibilité d’obtenir des marges de négociation supérieure, car vous offrez une certitude et une rapidité que les acheteurs avec prêt ne peuvent pas garantir.

Accès à de nouveaux marchés

Les Sociétés Civiles de Placement Immobilier (SCPI), le crowdfunding immobilier et les ventes aux enchères représentent des opportunités d’investissement qui sont souvent financées au comptant, car elles sont rarement éligibles aux crédits traditionnels.

Pour ces types d’investissements, disposer de liquidités est donc impératif pour pouvoir saisir ces opportunités rapidement et efficacement.

Inconvénients de l’achat comptant

Tout miser sur l’achat en cash, sans emprunt bancaire, comporte aussi plusieurs risques et inconvénients. Cette approche peut sembler rassurante à première vue, mais elle entrave votre flexibilité financière et limite votre capacité d’investissement. Il est important de garder en tête cela avant de faire son choix.

Immobilisation de l’épargne

Immobiliser une grande partie de nos liquidités dans un seul bien immobilier peut réduire notre flexibilité financière. En cas de dépenses imprévues, comme des réparations majeures ou des urgences personnelles, il devient plus difficile de mobiliser des fonds rapidement. Il est donc impératif de maintenir une réserve d’urgence même si nous choisissons de payer comptant.

Utiliser nos fonds propres pour un achat immobilier signifie renoncer à d’autres opportunités d’investissement potentiellement plus lucratives. Ce coût d’opportunité n’est pas une perte d’argent mais un manque à gagner potentiel en se privant d’autres opportunités comme par exemple des investissements dans des start-ups ou des actions qui peuvent offrir des retours plus élevés que l’immobilier.

Manque de diversification

Concentrer une part significative de notre capital dans un seul actif immobilier augmente le risque financier. La diversification permet de répartir les risques sur plusieurs types d’investissements, réduisant ainsi l’impact potentiel de la dévaluation d’un seul actif. Par exemple, investir également dans des actions ou des obligations peut offrir une protection contre les fluctuations du marché immobilier.

Avantages de l’emprunt immobilier

Utiliser un emprunt pour financer un investissement locatif offre plusieurs avantages significatifs. Si vous envisagez d’acheter une résidence principale cela est moins le cas et un achat cash peut être un bon choix. Cependant pour un bien destiné à être loué, opter pour un prêt présente souvent des bénéfices financiers non négligeables.

Effet de levier

L’un des principaux avantages de l’emprunt est l’utilisation de l’effet de levier. En empruntant, nous pouvons acheter un bien immobilier de plus grande valeur que ce que nous pourrions acheter comptant. Cela nous permet d’accroître notre patrimoine avec un investissement initial moindre. Par exemple, avec un apport de 50 000 euros et un prêt de 200 000 euros, nous acquérons un bien de 250 000 euros, augmentant ainsi notre potentiel de retour sur investissement.

Même avec les taux actuels aux alentours de 4% qui peuvent paraître élevés, le but sera d’obtenir un rendement net d’impôts supérieurs au taux d’intérêt de la banque et donc de faire du bénéfice.

Préservation de l’épargne

L’emprunt nous permet de préserver notre épargne, nous offrant ainsi une plus grande flexibilité financière. En gardant nos liquidités, nous pouvons faire face à des dépenses imprévues, investir dans d’autres opportunités ou simplement disposer d’une réserve de sécurité.

Investir la totalité de ses économies sur un seul et unique projet empêche également l’accès à d’autres opportunités financières. Un capital immobilisé dans un bien immobilier ne peut pas être utilisé pour saisir d’autres occasions d’investissement potentiellement lucratives. Par exemple, ces sommes pourraient être investies dans le marché boursier. On parle alors de coût d’opportunité, qui est en réalité un potentiel manque à gagner sur un autre investissement.

Optimisation fiscale

Le recours à un prêt immobilier permet également d’optimiser la fiscalité. Les intérêts d’emprunt sont déductibles des revenus fonciers, réduisant ainsi votre base imposable. Si vos charges sont supérieures à vos loyers perçus, il est même possible de générer un déficit foncier reportable sur vos autres revenus pendant une certaine période.

Ceci est valable uniquement dans le cadre d’un investissement locatif. Pour l’achat de votre résidence principal cet argument n’est pas valable.

En achetant cash et donc sans intérêt d’emprunt à déduire, l’investisseur se retrouve avec une base imposable plus élevée, entraînant une imposition plus lourde sur les revenus locatifs.

Inconvénients de l’emprunt

Frais d’intérêt

Emprunter implique de payer des frais d’intérêt, ce qui augmente le coût total de l’achat immobilier. Comme nous avons pu le voir précédemment, sur 20 ans les intérêts et assurances peuvent représenter 45% de la somme empruntée.

Ces frais peuvent considérablement réduire notre rendement sur investissement. Il est donc impératif de bien évaluer la charge financière des intérêts sur la durée du prêt et de comparer cela aux avantages potentiels de l’effet de levier.

Complexité et délais

L’obtention d’un prêt immobilier est souvent un processus complexe et chronophage. Nous devons fournir de nombreux documents, passer par des vérifications de crédit et attendre l’approbation de la banque, ce qui peut retarder l’acquisition du bien.

De plus, les demandes de crédit auprès des banques et les démarches administratives associées peuvent être stressantes. Dans le pire des cas vous pouvez faire face à un refus de crédit et donc abandonner votre projet. Ce serait une perte énorme de temps et potentiellement d’argent

Risque de l’endettement

Emprunter pour un investissement immobilier comporte un risque de surendettement en cas de problème avec les locataires. D’un autre côté, l’achat de plusieurs biens plutôt qu’un seul dilue le risque lié au locataire. C’est d’ailleurs pour cela que l’investissement dans des immeubles de rapport autant prisé des investisseurs.

Pour atténuer le risque lié à l’endettement, il est judicieux d’évaluer notre capacité de remboursement de manière réaliste et de ne pas s’endetter au-delà de nos moyens et prévoir un plan B et un salaire suffisant pour faire face aux mensualités ou une épargne de précaution si besoin.

Comparaison investissement immobilier : cash VS crédit

Pour bien comprendre pourquoi investir en crédit peut être plus avantageux que l’achat en cash, il convient de comparer les deux stratégies sous différents angles. À travers cette section, chaque option sera analysée afin de mettre en lumière leurs impacts respectifs sur la rentabilité et la flexibilité financière.

À travers plusieurs exemples et scénarios, nous allons analyser les retours sur investissement pour un même projet suivant le choix du financement que ce soit un payement cash ou avec plus ou moins d’apport.

Rentabilité de l’investissement

La rentabilité d’un investissement locatif représente naturellement un critère déterminant. Le recours au crédit permet généralement d’accroître cette rentabilité grâce à l’effet de levier mentionné précédemment. Dans le cadre d’un financement total par emprunt, la mise de départ est faible, augmentant les rendements proportionnels des investisseurs.

- Produit brut avant impôt, incluant tous revenus et gains

- Charges comprenant entretien, gestion, taxes et intérêts

- Résultat net après impositions fiscales

Pour déterminer quelle option est la meilleure, nous utiliserons un indicateur financier qui est le TRI : Taux de Rendement Interne.

Flexibilité financière et risques

Adapter son engagement financier selon ses moyens et objectifs permet de mieux gérer son patrimoine. Utiliser un emprunt conserve une souplesse bienvenue car vous n’avez pas engagé toute votre trésorerie immédiatement. Un montant important en épargne garantit réactivité face aux imprévus ou besoin d’investissements supplémentaires.

Prendre un crédit augmente la nécessité de gestion rigoureuse pour honorer les échéances de remboursement. Néanmoins, une bonne planification réduit ce risque. L’immobilisation totale d’une grande somme en cash réduit quant à elle la marge de manœuvre en cas d’événement défavorable.

Étude comparative sur le financement d’un investissement locatif

Pour nos différents exemples, nous utiliserons les données suivantes :

- Nous achèterons des studios au prix de 95 000€ (frais de notaire inclus)

- L’ensemble des meubles et travaux sera de 5 000 €.

- Les studios seront loués en location meublée (LMNP) au loyer de 800 €.

- Les seules charges seront la taxe foncière pour 700 €.

- Les appartements seront vendus au bout de 20 ans pour un prix de 150 000 € net vendeur.

- La TMI (tranche marginale d’imposition) de l’investisseur est à 11%.

- Pour chacun des investissements, nous disposons de 100 000€ d’économie.

À partir de ses données de base, les scénarios que nous allons étudier sont les suivants :

- Achat cash d’un appartement

- Achat de 2 appartements avec 50 000 € d’apport pour chacun et un crédit à 3%

- Achat de 4 appartements avec 25 000 € d’apport pour chacun et un crédit à 5%

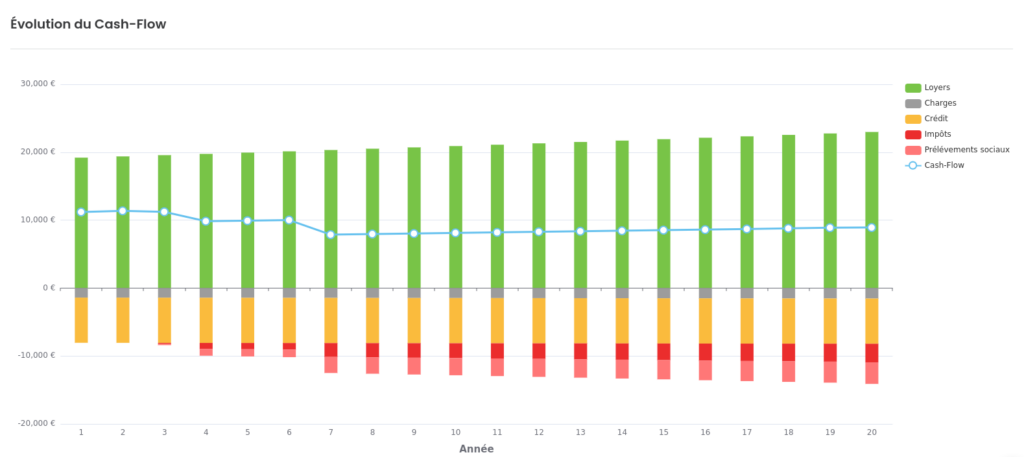

1er scénario : Achat cash d’un appartement avec toutes ses économies

Dans cet exemple, nous investissons toutes nos économies dans un seul appartement payé cash.

L’évolution du cashflow mensuel est relativement simple et stable, on encaisse 9 600€ de loyer et les seuls sortis d’argent sont la taxe foncière. Grâce à la déduction des frais de notaire et des travaux, les impôts sont à 0 la première année puis réduits les 5 années suivantes grâce à l’amortissement en LMNP.

Au bout de 20 ans, le projet à générer un enrichissement de 194 155 € après la vente soit un TRI de 9.5% par an. C’est plutôt correct mais regardons si les autres scénarios ne permettent pas de mieux faire.

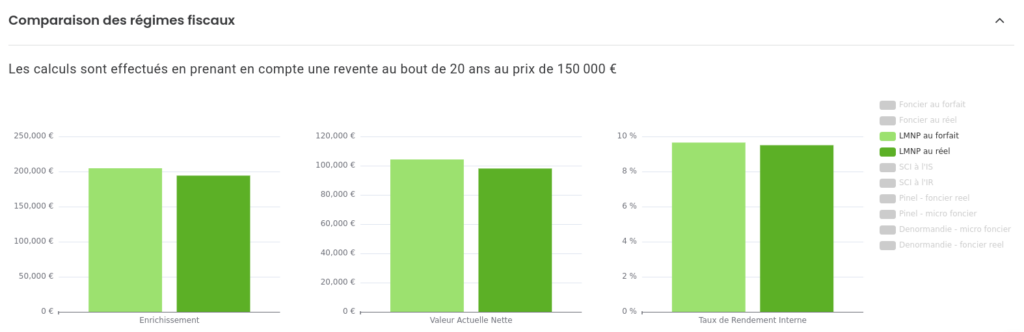

À noter que grâce au simulateur d’impôt locatif de LyBox, on remarque que sur ce projet le LMNP au forfait est un meilleur choix fiscal. Avec un enrichissement de 204 630 €, c’est un gain de presque 20 000 € qui est possible en choisissant le bon régime fiscal.

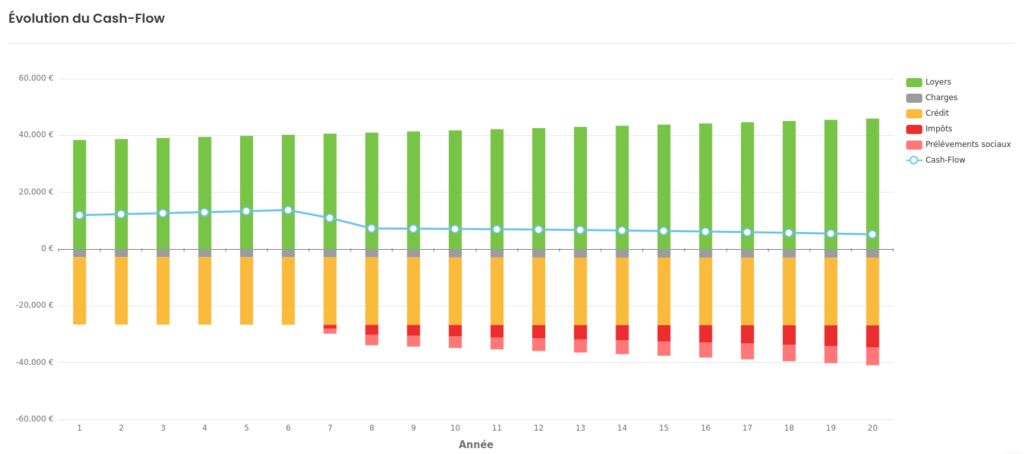

2e scénario : Achat de 2 appartement avec 50 000 € d’apport chacun

Pour se 2eme scénario, la banque accepte de nous faire un taux d’emprunt avantageux à condition de mettre 50% d’apport dans notre projet. Notre emprunt sera donc de 100 000€ pour des mensualités de 555€ / mois

L’impact du crédit immobilier est considérable sur le cashflow du projet mais celui-ci reste néanmoins supérieur au 1er scénario. Comme on peut le remarquer sur ce graphique, le nouveau loyer de 800€ compense largement la mensualité de crédit de 555€. De plus, les impôts sont nettement plus faibles car nous pouvons déduire tous les intérêts d’emprunt en plus de l’amortissement.

Si on regarde l’ensemble de l’investissement au bout de 20 ans, l’enrichissement sera de 365 319 € pour un TRI de 13.5%

La différence avec le 1er projet tant à démonter qu’investir en cash est la pire des choses mais est il encore possible de mieux faire ?

3e scénario : Achat de 4 appartements avec 25 000 € d’apport chacun

Pour ce scénario, nous diminuons l’apport sur chaque projet à 25 000 € pour acheter 4 studios avec 100 000 € d’apport au total. Nous supposons que pour cet exemple, la banque nous propose un taux « mauvais » à 5%

Sur l’évolution du cash flow, on remarque que les impôts arrivent au bout de la 7e année et que le cash flow reste positif tout au long du projet.

Pour l’enrichissement au bout de 20 ans, il est de 636 474 € soit un TRI de 16.8%. En comparaison avec le 1er scénario, c’est un gain 3 fois supérieur sur le long terme.

Comparatif des différents scénarios

Coté financier, on remarque rapidement que lever de la dette augmente fortement l’enrichissement et le rendement de votre projet. Chaque simulation est réalisée avec une revente au bout de 20 ans mais il faut savoir que sans vente l’écart se creuse au niveau des années. Cela est plutôt simple à comprendre, une fois le crédit totalement payé dans le 1er cas il n’y a qu’un seul loyer contre 4 dans le 3eme cas durant toute votre vie.

En poussant les simulations plus loin, avec 10 000€ d’apport dans 10 appartement l’enrichissement total sera de plus de 1 400 000€ !

Pour établir notre comparaison entre les scénarios les notions de risque et de coût d’opportunité doivent elles aussi être prise en compte. Côté risque l’achat cash est le plus sûr, même en cas d’impayé cela, nous vous mettre pas en difficulté. Pour les achats à crédit, l’augmentation de l’encours bancaire peut être effrayant mais il diminue en réalité le risque. Si une locataire sur le lot ne paye pas son loyer, les autres suffiront à couvrir la mensualité et plus le nombre de lot augmente et plus vous pouvez faire face aux imprévus.

Concernant le coût d’opportunité, plus le nombre de lot augmente et plus le cash flow augmente aussi. Comme vous avez pu le constater sur les graphiques, les impôts commencent au bout de quelques années ce qui vous permettra rapidement de refaire une épargne de sécurité.

Conclusion

Choisir entre payer comptant ou emprunter pour un achat immobilier est une décision complexe nécessitant une évaluation approfondie de plusieurs facteurs. Les avantages du paiement comptant incluent l’absence de frais d’intérêt et la simplicité du processus, tandis que ses inconvénients résident dans l’immobilisation de l’épargne et le manque de diversification. L’emprunt, en revanche, offre l’effet de levier, préserve les liquidités et augmente mécaniquement les gains sur le long terme en contrepartie d’une augmentation des risques.

Pour l’achat d’une résidence principale, l’achat comptant reste une option très intéressante et un choix totalement justifié. Pour l’investissement locatif nous vous conseillons d’acheter à crédit et de réduire au maximum le montant de votre apport. Cela vous permettra principalement de conserver de la liquidité et de pouvoir enchaîner les différents projets.

Nous avons volontairement fait des simulations « agressive » en investissant la totalité de notre épargne, la bonne solution est comme souvent un juste milieu en essayant de lever le maximum de dette en conservant une petite épargne pour les imprévus ou les futures opportunités qui peuvent s’offrir à vous.